一部アフィリエイトプログラムによる収益を得ています。

一部アフィリエイトプログラムによる収益を得ています。

【2026年】20代向け安い自動車保険ランキング│安くておすすめの自動車保険と平均相場も徹底紹介

更新日

ただでさえ自動車保険料が高くなりがちな20代。安くておすすめの自動車保険は結論から言うとSBI損保、三井ダイレクト、SOMPOダイレクトです。 この記事では年齢・等級別に格安の保険料を徹底的に調査。2026年最新見積もり結果の平均相場も紹介!20代ドライバーが注意したい点も解説します。最新の安いランキング全年代総合版も別記事でまとめています。

\ 入力3分!20代の最安値を一括比較 /

自分の条件で最安値を調べる

【無料】一括見積もりを試す

20代-安い自動車保険会社ランキング

| 【ランキング総合】20代の年額保険料が安い保険会社ランキング |

|---|

|

セレクトラでは自動車保険会社10社の見積もりを車両保険のありなし毎に徹底調査。 年齢と等級別に保険料が安い順にランキングしました。ただし自動車保険の見積もりは人それぞれです。 自分に合った条件で複数社の比較をしましょう。

20代-月払いが安い自動車保険会社ランキング

保険会社には月払いができない場合があります。 月額で支払える保険会社で保険料の安い保険会社を年齢別に紹介します。

🥇おとなの自動車保険

9,460

円/月

年額一括103,660円

- 対人・対物無制限

- 人身傷害3,000万円

- ロードサービス付帯

- 車両保険なし

- ALSOK事故現場かけつけ

・「比較見積もり」は保険スクエアbang!の自動車保険一括見積もりのサービスです。

・保険料は2025年3月1日始期です。算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

・保険料は2025年3月1日始期です。算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

・「比較見積もり」は保険スクエアbang!の自動車保険一括見積もりのサービスです。

・保険料は2025年3月1日始期です。算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

・保険料は2025年3月1日始期です。算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

・「比較見積もり」は保険スクエアbang!の自動車保険一括見積もりのサービスです。

算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

・「比較見積もり」は保険スクエアbang!の自動車保険一括見積もりのサービスです。

・保険料は2025年3月1日始期です。算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

・保険料は2025年3月1日始期です。算出条件はこちらをご確認ください。

・本コンテンツは情報提供を目的としたものであり、特定の商品を推奨するものではありません。

【総合ランキングの基準について】

20代の年齢・等級別に16パターン。保険会社10社の見積もりから、すべての保険料を安い順に保険会社をランキング。 ランキング1位を1点、2位を2点として10位まで点数化。合計点数の最も低い保険会社から20代の保険料が安い保険会社として紹介しています。

ファイナンシャルプランナー

記事監修:水上克朗

CFP(日本FP協会認定)、 1級ファイナンシャルプランニング技能士、 DC(確定拠出年金)プランナー。 2023年日本FP協会「くらしとお金のFP相談室」相談員。 日本FP協会東京支部運営委員(講師・相談・記事執筆)。著書に「50代から老後の2000万円を貯める方法」 (アチーブメント出版)、「見るだけでお金が貯まる賢者のノート」(自由国民社)が ある。

監修日:2026年2月18日

目次:

20代の自動車保険―平均相場はいくら?20歳・23歳・26歳・28歳の年額・月額相場一覧表

20代の保険料といっても等級や年齢で保険料は大きく変わります。はじめて自動車保険に加入する場合は6等級。等級が上がる流れに沿った平均保険料相場とランキングを紹介します。

さらに保険料に大きく影響する等級は、同居の家族から引き継ぐことができます。 高い等級があれば20代でも保険料がお得になりますので、家族に高い等級を譲ってもらえたラッキーパターンの平均保険料相場とランキングも紹介します。

| 条件 | 年齢・等級 | 保険料相場 車両保険なし | 保険料相場 車両保険あり |

|---|---|---|---|

| 初めての自動車保険 | 20歳6等級 順位へ | 135,100円 (月12,260円) | 266,000円 (24,230円/月) |

| 23歳6等級 順位へ | 141,100円 (12,660円/月) | 272,200円 (24,810円/月) | |

| 初めての自動車保険+弁護士費用 | 20歳6等級 順位へ | 73,400円 (6,440円/月) | 143,800円 (12,650円/月) |

| 23歳6等級 順位へ | 78,500円 (6,920円/月) | 148,900円 (13,130円/月) | |

| 9等級から12等級 | 26歳9等級 順位へ | 36,100円 (3,340円/月) | 69,800円 (6,510円/月) |

| 28歳12等級 順位へ | 26,400円 (2,450円/月) | 51,200円 (4,740円/月) | |

| 20等級 | 26歳20等級 順位へ | 24,200円 (2,230円/月) | 46,200円 (4,250円/月) |

| 28歳20等級 順位へ | 23,100円 (2,150円/月) | 44,100円 (4,100円/月) |

保険料計算の見積もり詳細はこちらから確認できます

口座振替(銀行引き落とし)ができる保険会社は?

月払いで口座振替できる保険会社は多くありません。口座振替を最重要視する方は先にこちらを確認してください。

| 保険会社名 | 月払い・口座振替 |

|---|---|

| 損保ジャパン | 〇 |

| 東京海上日動 | 〇 |

| 三井住友海上 | 〇 |

| マイカー共済 | 〇 |

| チューリッヒスーパー自動車保険 | 〇 |

| アクサダイレクト | △ 2年目以降契約 |

| 楽天損保 | △ 代理店(募集人)提案かつ 所定端末を使用した場合のみ |

| 三井ダイレクト損保 | ✖ |

| 東京海上ダイレクト | ✖ |

| おとなの自動車保険 | ✖ |

| SBI損保 | ✖ |

| ソニー損保 | ✖ |

| チューリッヒネット専用 | ✖ |

20代の月額の平均相場についてもっと詳しく

初めて保険に加入する20代

20代ではじめて自分の契約で自動車保険に入る。つまり6等級からスタートした場合の月額平均相場は、20歳で12,800円、23歳で6,830円、26歳で5,200円です。 毎月12,800円は負担が大きいですが、23歳、26歳と歳を重ねると運転する人に年齢制限(21歳以上、26歳以上)を設けることで保険料は割安になっていきます。

9等級~12等級の20代

20歳~23歳から自分で保険契約をしている場合、 23歳もしくは26歳で9等級、28歳で12等級になります。 この場合の月額平均相場は、23歳で4,340円、26歳で3,420円、29歳で2,510円となります。 等級が高くなってさらに年齢制限(21歳以上、26歳以上)をつけることで、月の保険料負担が軽くなることがわかります。

👑20等級の20代

家族の20等級を引き継ぐことができた場合、月額平均相場が最も安くなります。20歳で4,810円、23歳で2,920円。26歳で1,580円となります。 等級が保険料に与える影響が大きいことがわかります。

関連項目:20代の自動車保険料を少しでも安くするためには?20代の保険料が安くなるための方法

関連項目:特約やサービスを付けることで回避できるリスクについて説明します。

どうして20代は自動車保険料が高いの?

20代の自動車保険は他の世代に比べて保険料が高く、20代に自動車保険は大きな負担になります。20代の保険料が高くなる理由は大きく2つあります。

高い理由1:20代は事故を起こしやすい

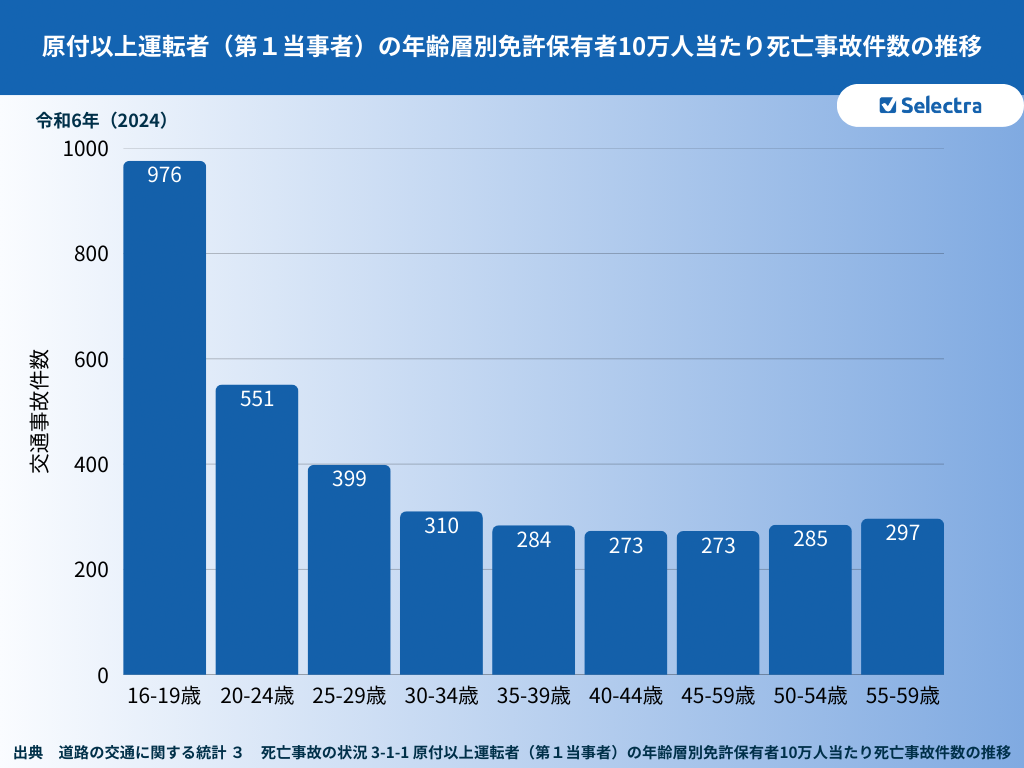

下の図は、免許保有者の年代毎に2024年の事故件数をまとめた表です。

最新の統計でも、20代前半の事故率は40代の約2倍となっています。保険会社はこの客観的なリスクに基づき、20代の保険料を高く設定せざるを得ないのです。

もちろん運転技術や個人の性格によっても事故リスクは違いますが、この客観的事実から20代は一般的にリスクの高い年齢とみなされ、保険料が割高になります。

理由2:低い等級(6等級)からスタートする

「年齢」の他に自動車保険には「等級」と呼ばれる制度があります。 この制度も年齢と同じく、事故を起こしやすい人とそうでない人を確認しています。

はじめての自動車保険契約は6等級からスタートし、1年間事故がなければ等級が上がっていきます。 等級が高くなるほど保険料は割引かれますが、等級が一足飛びに上がることはありません。

そのため20代のうちは無事故でコツコツと等級を上げるしかなく、 割引率が低い等級で自動車保険に加入する必要があります。

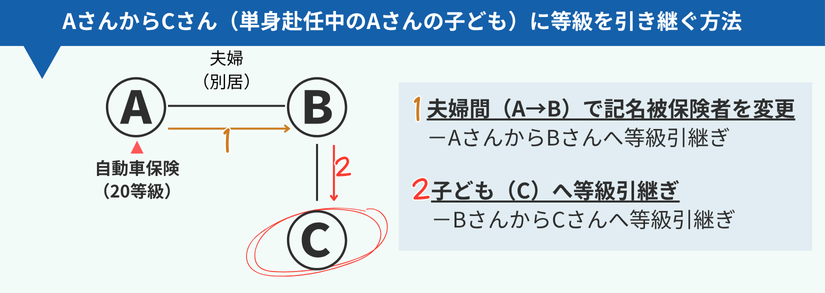

高い等級をゆずってもらう 割引に重要な等級は条件が合えば引き継ぎができます。たとえばいきなり親の等級を受け継いで20等級からスタートする場合は、 6等級から新規加入する場合に比べて、同じ条件でも年間5万円程度保険料が安くなります。

等級引継ぎの裏ワザ!別居や子供の車買い替えで使える自動車保険のテクニック方法

保険料が高いから?任意保険未加入者が多い傾向

編集部が実施した任意保険未加入者の調査では、月に1回運転する20代の約3割が「任意保険未加入」との回答になりました。事故率が高い20代こそ、任意保険への加入は必須です。 万が一、数億円規模の賠償が発生した際、自賠責だけでは人生を棒に振ることになります。自分と相手の未来を守るためにも、必ず加入しましょう。

| 回答者年代 | 月1回以上運転する 回答者合計 | 任意保険未加入者 | 未加入割合 |

|---|---|---|---|

| 20代 | 24 | 7 | 29.17% |

| 30代 | 120 | 15 | 12.5% |

| 40代 | 350 | 13 | 3.71% |

| 50代 | 673 | 16 | 2.28% |

| 60代 | 644 | 20 | 3.11% |

| 70代 | 53 | 0 | 3.12% |

| 合計 | 1,864 | 71 | 3.81% |

月1回以上運転している回答者全体の内、 任意保険未加入者は約3%。

年代別に見ると20代の未加入率が相対的に高い。

任意保険未加入理由として、「保険料が高い」「家計に余裕がない」といった金銭的な要因が多くを占めている。

※なお、本調査において20代は回答者数が少ないため、本結果は参考値として解釈する必要があります。

関連調査:車の任意保険は入らない方が得?-3000人調査「得ではない現実」と本当のリスク

【年齢・等級別】20代安くておすすめの自動車保険会社ランキング

20代が自分で自動車保険に加入する場合、これまで説明してきた自動車保険料を安くする条件を活かし、とにかく保険料の安さでランキングを策定しました。

20代の安い保険会社自動車保険:年齢別まとめ

- 20歳なら、SOMPOダイレクト(おとなの自動車保険)

- 21歳~24歳なら、SBI損保

- 25歳~26歳なら、チューリッヒネット専用

- 26歳~29歳なら、 三井ダイレクト損保

20代のライフステージ毎に、「年齢」「免許の色」などの条件と、「等級の変化」(6等級~20等級)でどのような保険料になるか徹底的に調査しました。

| 【2026年】最新ランキング見積条件 | |

|---|---|

保険始期 | 2026年3月1日 |

| 使用目的 | 通勤・通学 |

年間走行予定距離 | 5,000km超 |

車種 | 軽自動車スズキハスラーMR92S 初度登録2022年10月 |

対人・対物賠償 | 無制限 |

人身傷害 | 3,000万円(搭乗中のみ補償) |

| 搭乗者傷害 | なし |

車両保険 | ありの場合、保険金額125万円・免責5万円‐10万円・一般条件 |

ロードサービス | あり |

その他の特約 | 自動セットされる特約・サービス以外は付帯なし |

運転者の年齢 | ・21歳以上割引 ・26歳以上割引 ・28歳以上割引 ※保険会社毎に年齢区分あり |

運転者の範囲 | ・本人限定 ※保険会社によっては本人と配偶者限定のみ。 |

等級 | 各パターン |

その他の割引 | ・新規インターネット割引 ・証券未発行割引 |

見積取得先 | |

三井住友海上・損保ジャパン・アクサダイレクト・チューリッヒ保険(ネット専用自動車保険)・SBI損保・ソニー損保・楽天損保・東京海上ダイレクト・SOMPOダイレクト(おとなの自動車保険)・三井ダイレクト ▶チューリッヒ保険ネット専用自動車保険と楽天損保は月払い提示がないため保険料月額平均相場には含まず。 | |

保険会社の名称について

| 保険会社タイプ | 保険会社名 | 記事で使用している略称 |

|---|---|---|

| 代理店型 大手損保 | 東京海上日動火災保険株式会社 | 東京海上日動 |

| 損害保険ジャパン株式会社 | 損保ジャパン | |

| 三井住友海上火災保険株式会社 | 三井住友海上 | |

| あいおいニッセイ同和損害保険株式会社 | あいおいニッセイ同和 | |

| ネット型 ダイレクト損保 | SBI損害保険株式会社 | SBI損保 |

| アクサ損害保険株式会社 | アクサダイレクト | |

| 東京海上ダイレクト損害保険株式会社 | 東京海上ダイレクト | |

| SOMPOダイレクト損害保険株式会社 | おとなの自動車保険(SOMPOダイレクト) | |

| ソニー損害保険株式会社 | ソニー損保 | |

| チューリッヒ保険会社 | チューリッヒ保険 | |

| 三井ダイレクト損害保険株式会社 | 三井ダイレクト | |

| 楽天損害保険株式会社 | 楽天損保 |

各保険会社の補償条件って揃っているの?🤔

各社類似の条件で保険料を見積もりましたが、保険会社によっては自動セットの特約サービスがあるため条件は完全に同一ではありません。 セレクトラが見積もりを取得した保険会社の各条件は下記を参照ください。

保険会社の見積もり補償条件:比較

ランキングの保険料は参考に ランキングの見積もり条件は参考です。 各自の契約状況によって保険料は変わりますので、自分の条件に沿った見積をかならず取得するようにしましょう。

初めての自動車保険で安くておすすめの自動車保険

初めての自動車保険は6等級からスタート。同じ6等級でも年齢に合わせて運転できる人の年齢制限を設定することで保険料が下がります。

6等級スタート編ランキングまとめ 安い保険会社ランキング上位の会社から選ぶ

ランキング🥇1位の保険会社は、相場保険料と比較して23歳で年間1万円、26歳で年間約9千円安くなります。

保険料にこだわる方はランキングの順位を参考にしてランクインしている保険会社をおすすめします。

28歳から29歳までは保険料差が縮まる。保険会社の評判も参考に

ランキング🥇1位の保険会社は相場保険料と比較して8千円程度安くなります。ただし1位~3位までの保険料差はわずかなため、各保険会社の評判などもチェックしましょう。

また、運転に対する 経験が浅い20代ドライバーは弁護士への依頼料が300万円を上限にカバーされる「弁護士費用特約」の付帯も特におすすめです。弁護士費用をつけてもより安い保険会社もあわせて紹介します。

【20歳6等級】初めての加入で安い自動車保険会社ランキング

免許を初めて取得してから3年間のグリーン免許。 運転者の年齢条件は20歳であるため「全年齢対象」にする必要があり、自動車保険ではリスクが高いとされて保険料が高くなります。年齢にかかわらず初めての自動車保険相場は別記事で紹介しています。

保険会社によっては車両保険の引き受けができない場合もあります。

車両保険なし相場:年額135,100円・月額12,260円

車両保険あり相場:年額266,000円・月額24,230円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | おとなの自動車保険 SOMPOダイレクト 103,660円 月額9,460円 見積もりへ | おとなの自動車保険 SOMPOダイレクト 228,990円 月額20,750円 見積もりへ |

| 🥈2位 | 三井ダイレクト 116,460円 月額23,870円(初回71,610円) 見積もりへ | SBI保険 235,260円 月額21,150円 見積もりへ |

| 🥉3位 | SBI保険 123,070円 月額11,050円 見積もりへ | 楽天損保 238,710円 楽天カード分割 見積もりへ |

【20歳6等級】グリーン免許+弁護士費用をつけても安い自動車保険ランキング

弁護士費用特約を付帯するとしない場合と比較して、年間保険料でおおよそ5~6千円の追加になります。

車両保険なし相場:年額141,100円・月額12,660円

車両保険あり相場:年額272,200円・月額24,810円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | おとなの自動車保険 SOMPOダイレクト 107,640円 月額9,810円 見積もりへ | おとなの自動車保険 SOMPOダイレクト 232,970円 月額21,100円 見積もりへ |

| 🥈2位 | 三井ダイレクト 121,980円 月額10,970円(初回32,910円) 見積もりへ | SBI保険 240,740円 月額21,640円 見積もりへ |

| 🥉3位 | SBI保険 128,550円 月額11,540円 見積もりへ | 楽天損保 241,890円 楽天カード分割 見積もりへ |

【23歳6等級】初めての加入で安い自動車保険会社ランキング

社会人になって地方勤務。車が必要になる人も多いと思います。学生の間に取得した免許も更新を迎えてブルーになり、はじめての自動車保険契約。 運転者の年齢条件は21歳以上とすることで、20歳のころより保険料が抑えられます。

車両保険なし相場:年額73,400円・月額6,440円

車両保険あり相場:年額143,800円・月額12,650円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | SBI保険 63,050円 月額5,640円 見積もりへ | 東京海上ダイレクト 107,509円 月額9,456円 見積もりへ |

| 🥈2位 | 三井ダイレクト 63,310円 月額5,690円(初回17,070円) 見積もりへ | SBI損保 122,720円 月額11,010円 見積もりへ |

| 🥉3位 | 東京海上ダイレクト 68,114円 月額6,009円 見積もりへ | おとなの自動車保険 SOMPOダイレクト 130,490円 月額11,890円 見積もりへ |

【23歳6等級】弁護士費用をつけても安くておすすめの自動車保険

23歳の自動車保険に弁護士費用をつけた場合のランキングを紹介します

車両保険なし相場:年額78,500円・月額6,920円

車両保険あり相場:年額148,900円・月額13,130円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | SBI損保 68,530円 月額6,130円 見積もりへ | 東京海上ダイレクト 113,370円 月額9,969円 見積もりへ |

| 🥈2位 | 三井ダイレクト 68,830円 月額6,190円(初回6,190円) 見積もりへ | SBI損保 128,200円 月額11,500円 見積もりへ |

| 🥉3位 | おとなの自動車保険 SOMPOダイレクト 72,250円 月額6,600円 見積もりへ | おとなの自動車保険 SOMPOダイレクト 134,470円 月額12,240円 見積もりへ |

\ 情報入力はたった3分 /

すぐにチェック

自動車保険の無料一括見積もりへ

等級が進んだ20代(9〜12等級)で安くておすすめの自動車保険

無事故で等級がすすむと20代後半で9等級~12等級になります。年齢制限やゴールド免許に達することで20歳前半より保険料は安くなっていきます。

9等級~12等級ランキングまとめ 23歳から28歳で年間保険料は約半額に

年間保険料を並べると、無事故で等級を重ねてさらに年齢も上がると、28歳では年間保険料の相場は約半額まで安くなります。また ランキング🥇1位の保険会社は、相場保険料と比較して23歳で1万円、26歳で9千円、28歳で7千円安くなります。

保険料にこだわる方はランキングの順位を参考にしてランクインしている保険会社から見積もりを取ってみてください。

【26歳9等級】ブルー免許で安い自動車保険会社ランキング

20歳から自分の契約で自動車保険に加入して無事故であれば23歳で9等級になります。年齢制限25歳以上の年齢条件を設定できますので。20代前半よりぐんと安くなります。

車両保険なし相場:年額36,100円・月額3,340円

車両保険あり相場:年額69,800円・月額6,510円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | チューリッヒ保険 ネット専用保険 27,460円 月払い不可 見積もりへ | 三井ダイレクト 52,650円 月額4,730円(初回9,460円) 見積もりへ |

| 🥈2位 | SBI損保 28,740円 月額2,560円 見積もりへ | チューリッヒ保険 53,790円 月払い不可 見積もりへ |

| 🥉3位 | 三井ダイレクト 30,680円 月額2,760円(初回5,520円) 見積もりへ | SBI損保 56,180円 月額5,030円 見積もりへ |

【28歳12等級】ゴールド免許で安い自動車保険会社ランキング

学生時代に免許を取得し、無事故で更新を迎える方はそろそろゴールド免許に切り替わる時期。ほとんどの保険会社にゴールド免許割引がありますので、運転者26歳以上条件と合わせて保険料がさらに割安になります。

車両保険なし相場:年額26,400円・月額2,450円

車両保険あり相場:年額51,200円・月額4,740円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | チューリッヒ保険 ネット専用保険 18,910円 月払い不可 見積もりへ | アクサダイレクト 40,030円 月額3,670円 見積もりへ |

| 🥈2位 | SBI損保 20,850円 月額1,840円 見積もりへ | 三井ダイレクト 40,730円 月額3,660円 見積もりへ |

| 🥉3位 | 三井ダイレクト 22,810円 月額2,050円 見積もりへ | チューリッヒ保険 ネット専用保険 41,420円 月払い不可 見積もりへ |

\ 情報入力はたった3分 /

すぐにチェック

自動車保険の無料一括見積もりへ

家族から20等級を引き継いだ場合に安い会社

初めての自動車保険は6等級からスタートですが、同居の家族が高い等級を持っている場合、記名被保険者を変更することで、等級を引き継ぎできます。

20等級引き継ぎ編ランキングまとめ 等級の引継ぎができるなら手続き忘れずに

20等級を引き継いだ場合、6等級スタートに比べて年間保険料10万円近く差が出ます。 自動車保険は毎年払いつづける固定費です。もう車に乗らない家族がいる。免許返納予定など、等級の引継ぎができる状況にあれば、かならず引き継いでおきましょう。

【26歳20等級】ブルー免許で安い自動車保険会社ランキング

26歳になり、運転者の年齢条件を21歳以上から一段上げて26歳以上の制限を設定できます。年間保険料が2万円を切る保険会社も出てきます。

車両保険なし相場:年額24,200円・月額2,230円

車両保険あり相場:年額46,200円・月額4,250円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | 三井ダイレクト 17,850円 月額1,600円(初回3,200円) 見積もりへ | 三井ダイレクト 34,300円 月額3,080円(初回6,160円) 見積もりへ |

| 🥈2位 | ソニー損保 19,210円 月額1,680円(初回3,360円) 見積もりへ | アクサダイレクト 37,300円 月額3,420円 見積もりへ |

| 🥉3位 | SBI損保 20,140円 月額1,790円 見積もりへ | SBI損保 38,270円 月額3,420円 見積もりへ |

\ 情報入力はたった3分 /

すぐにチェック

自動車保険の無料一括見積もりへ

【28歳20等級】ブルー免許で安い自動車保険会社ランキング

車両保険なし相場:年額23,100円・月額2,150円

車両保険あり相場:年額44,100円・月額4,100円

| 順位 | 車両保険なし 年額・月額保険料 | 車両保険あり 年額・月額保険料 |

|---|---|---|

| 🥇1位 | 三井ダイレクト 17,050円 月額1,530円(初回3,060円) 見積もりへ | 三井ダイレクト 33,670円 月額3,030円(初回6,060円) 見積もりへ |

| 🥈2位 | ソニー損保 17,940円 月額1,570円(初回3,140円) 見積もりへ | ソニー損保 35,650円 月額3,120円(初回6,240円) 見積もりへ |

| 🥉3位 | チューリッヒ保険 ネット専用保険 18,000円 月払い不可 見積もりへ | チューリッヒ保険 ネット専用保険 36,140円 月払い不可 見積もりへ |

パターン別・補償例FPが教える「失敗しない」選び方

ここからは20代が自動車保険に加入する際に抑えておきたいポイントと、実際の補償例から忖度なしの保険料比較を紹介します。

記事執筆

宇野 源一

大学卒業後、大手メーカー系自動車ディーラーに就職。その後、金融業界の業務・教育支援を行う会社に転職し、法人営業に従事しながら、2級ファイナンシャル・プランニング技能士、AFP資格を取得。2018年よりライターとしても活動。FP視点でのカーライフを提案することが得意。

20歳 女性(大学生)軽自動車(2015年式スズキラパン、型式:HE33S)

どんな契約者タイプ?

| 属性 |

| 使用目的:通学(片道15km) 年間走行距離:8,000km 免許の色:グリーン 等級:7S |

| ポイント |

|

おすすめ補償例

| 保証内容 | 内容 |

|---|---|

| 対人・対物 | 無制限 |

| 人身傷害 | 3,000万円 |

| 搭乗者傷害 | 最低限 |

| 車両保険 | なし |

| おすすめ特約 | 対物超過 |

| 年齢条件等 | 全年齢、本人限定 |

保険料の比較

| 損保会社 | 年額(年払い) | 月額(月払い) |

|---|---|---|

| ソニー損保 | 98,050円 | 8,580円 |

| 最安 SBI損保 | 74,590円 | 6,700円 |

| チューリッヒネット専用 | 引受不可 | 引受不可 |

| おとなの自動車保険 | 112,560円 | 10,220円 |

\ 自分の条件で見積もり、たった3分で一気に比較/

自動車保険 一括見積もりへ

執筆・監修宇野源一さんコメント

親御さんが車を持っていて、かつ11等級以上の自動車保険に加入していると「セカンドカー割引」が適用されて7等級から保険を契約できます。保険料が安いと言われている軽自動車ですが、車両保険に入っていなくても年齢制限がないので保険料が高額になります。

同居していれば親御さんの保険を引き継げるのですが、今回のケースだと下宿していますので、できません。1年我慢すれば年齢条件を21歳以上にできるので、翌年以降は大幅に保険料を抑えられるでしょう。

23歳 男性(会社員)スポーツカー(2018年式 トヨタ86、型式:ZN6)

どんな契約者タイプ?

| 属性 |

| 使用目的:レジャー 年間走行距離:13,000km 免許の色:グリーン 等級:7S |

| ポイント |

|

おすすめ補償例

| 保証内容 | 内容 |

|---|---|

| 対人・対物 | 無制限 |

| 人身傷害 | 5,000万円 |

| 車両保険 | エコノミー型(車両価格185万円、免責0−10) |

| おすすめ特約 | 対物超過 |

| 年齢条件等 | 21歳以上、限定なし |

保険料の比較

| 損保会社 | 年額(年払い) | 月額(月払い) |

|---|---|---|

| ソニー損保 | 158,270 円 | 13,850 円 |

| 最安 SBI損保 | 97,390円 | 8,750円 |

| チューリッヒネット専用 | 246,790円 | 一括払いのみ |

| おとなの自動車保険 | 108,190円 | 9,810円 |

※ チューリッヒネット専用は車両保険免責金額「5-10万円」

\ 自分の条件で見積もり、たった3分で一気に比較/

自動車保険 一括見積もりへ

執筆・監修宇野源一さんコメント

スポーツカーは事故リスクが普通の乗用車と比べると高いとみなされ、保険料が高額になる傾向があります。車両保険をエコノミーにしていてこの価格なので、もう少し負担を減らすのであれば免責金額を5−10にして、車対車免ゼロ特約にするなど工夫すると良いでしょう。

親御さんと同居しているので、親御さんの保険を引き継ぎ、親御さんが新規で契約する「等級シャッフル」を活用すると世帯全体での保険料は安くなるかもしれません。

【おすすめ】28歳 男性(会社員)SUV(2023年式 トヨタRAV4、型式:MXAA54)

どんな契約者タイプ?

| 属性 |

| 使用目的:レジャー 年間走行距離:8,000km 免許の色:ブルー 等級:8等級 |

| ポイント |

|

おすすめ補償例

| 保証内容 | 内容 |

|---|---|

| 対人・対物 | 無制限 |

| 人身傷害 | 5,000万円 |

| 車両保険 | 一般条件(車両価格300万円、0−10) |

| おすすめ特約 | ・車両新価特約(400万円) ・対物超過 |

| 年齢条件等 | 26歳以上、限定なし |

保険料の比較

| 損保会社 | 年額(年払い) | 月額(月払い) |

|---|---|---|

| ソニー損保 | 103,910 円 | 9,100円 |

| SBI損保 | 95,650円 | 8,590円 |

| 最安 チューリッヒネット専用 | 55,820円 | 一括払いのみ |

| おとなの自動車保険 | 95,390円 | 8,670円 |

\ 自分の条件で見積もり、たった3分で一気に比較/

自動車保険 一括見積もりへ

※ チューリッヒネット専用は車両保険免責金額「5-10万円」

※ チューリッヒネット専用は新価特約の取扱なし

執筆・監修宇野源一さんコメント

ディーラー加入(代理店型)からインターネット型損保に切り替えることで保険料が抑えられるケースです。ディーラーのおすすめプランを崩さずに補償内容が充実したネット損保にするのが、安心感を残しつつも保険料を抑えるポイントです。

保険会社によっては車両新価特約が付帯できない場合もありますので、残クレなど事故に遭った際にリスクとなり得る車の買い方をしている場合は、保険料よりも補償内容で保険を選ぶようにしましょう。

20代の保険料を無理せず下げるポイントは?

20代は学生であったり社会人になりたてということもあり、収入が決して多くはありません。少ない収入で十分な補償を得るためには、以下のポイントを参考にしましょう。

ポイント

- 親の特約(弁護士費用・個人賠償)を活用できる場合が多い

- 同居の親が高い等級を持っていれば譲ってもらう

- 車両保険を付けるかどうかは車の価値と家計の余力で判断

- 年齢制限をつけると保険料が安くなるので毎年必ず見直すべき

- 運転者限定も保険料節約の近道

親の特約(弁護士費用・個人賠償)を活用できる場合が多い

自動車保険には、家族のうち誰かが加入していれば家族全員がカバーされる特約が2つあります。事故で弁護士に交渉を頼んだ時に費用を保険会社が出してくれる弁護士費用特約と、日常生活で発生した損害を保険会社が支払ってくれる個人賠償責任特約です。

これらは同じ家に住んでいる家族と別居の未婚の子が対象になるので、学校の寮に住んでいる、就職して実家を出ている人でも特約に入らなくても適用されます。

また、これらの特約は自動車保険以外の損害保険(火災保険)にも付帯されていることがありますので契約前に確認しましょう。

同居の親が高い等級を持っていれば譲ってもらう

20代という若い年代だと、自動車保険に新規加入すると保険料が高額になります。それを避ける方法として、同居している親が加入している等級の高い自動車保険の名義を変えることで割引率の高い保険に加入できます。そして、親の車は新たに自動車保険に加入することで、家庭内でのトータルの支出を抑えることができます。

親の契約に入る

等級を引き継ぐほかに、親の車を借りるだけ。もしくは親のセカンドカーとして利用する場合は、20代が自分で保険に加入する必要はありません。親の自動車保険契約の記名保険者として、親の自動車保険で自分も運転できる契約にします。20代を自動車保険に加えた親の自動車保険料相場を確認

車両保険を付けるかどうかは車の価値と家計の余力で判断

事故などで車が傷ついてしまった時、車両保険に入っていれば保険で修理費用が支払われますが、車両保険を付けると保険料が一気に上がります。保険に加入するなら補償はフルで入っていた方が安心ですが、予算の範囲内で決めるようにしましょう。車両保険はいらない?専門家の見解を確認

年齢制限をつけると保険料が安くなるので毎年必ず見直すべき

少しでも保険料を下げたいのなら、車を運転できる人の年齢に制限を設けましょう。 多くの保険会社では、全年齢・21歳以上・26歳以上・30歳(35歳)以上と運転する人のリスクに合わせて段階的に年齢制限を設定することで保険料の割引をしています。

免許を取ったばかりの学生の場合、全年齢対象の保険に新規加入すると保険料が高くなります。車を買う前にどれくらいの保険料になるのかシミュレーションするようにしましょう。

また、別居の未婚の子は年齢制限の対象外となります。学生寮で生活している子供がいる場合は年齢制限を子供に合わせる必要がないので、保険料の上昇を抑えられます。

運転者限定も保険料節約の近道

年齢に加え、車を運転する人を絞ることでリスク低減による保険料の低下が見込めます。 運転者の範囲は、制限なし・家族限定・本人配偶者限定・本人限定とすることができます。

自分の車は家族以外の人は運転させない、というようにすると保険料を安くできます。また、別居の未婚の子は家族限定であれば運転可能です。

\ポイントをおさえて見積もり、たった3分で一気に数社比較/

自動車保険 一括見積もりへ

20代で車両保険は付けるべき?

車両保険をつけるか否かは、保険料に大きく影響するため悩ましい判断です。

セレクトラが実施した事故を起こした経験者613名の多くが車両保険を利用しており、「車両保険に加入していてよかった」というコメントが多く寄せられています。また、事故後の後悔についても「車両保険の補償額が少なく、保険金が十分に出なかった」というコメントが2位になっています。

事故経験者613名に聞いた!「こうしておけばよかった」─自動車事故から学ぶ教訓とは?で事故のリアルを確認

- 車の価値が高くローン返済中の場合は付けるべき

- 軽自動車や古い車は付けない選択も合理的

- 免責金額は修理代を払える余力があるかで判断

💵車の価値が高くローン返済中の場合は付けるべき

新車でなくても、万一に備えて車両保険を付けることをおすすめします。特にローンの返済が残っている状態で事故に遭って廃車となってしまうと車が手元にないのにローンを払い続けなければならなくなります。

予算の兼ね合いもあるかと思いますが、少なくともローン返済が終わるまでは入っておくことをおすすめします。

🚗軽自動車や古い車は付けない選択も合理的

車両価値が低い車(年式の古い軽自動車など)は、車両保険に入っても支払われる保険金が安いです。それであれば事故に遭ったら諦め、保険料を安めに抑えるというのも一つの判断基準といえるでしょう。

🪙免責金額は修理代を払える余力があるかで判断

車両保険を付けたけど予算の関係で免責金額を設定するケースこともできます。免責金額は修理費の一部を自己負担するものです。免責金は5万円もしくは10万円と決して安い金額ではありません。

免責金額を負担して車を修理したら、さらに翌年度以降は保険料が上がりますのでトータルの保険料が免責なしと比べると高くなることもあります。目先の保険料にとらわれず、保険を使ったことも想定したトータルの支出額でシミュレーションしましょう。

車両保険をつけても安い保険会社で見積もってみる

セレクトラがこの記事で比較した、20代の年齢・等級ごとに安い保険会社を比較し、車両保険を付けた場合だけでラキングをしてみると下記の順位になります。

| 順位 | 保険会社名 | 特徴 | 保険料目安 20代9等級 車両保険あり | 見積もり |

|---|---|---|---|---|

| 1位 |  | 誰でも安い 20代や新規(6等級)など、通常高くなる層でも割安 プレミアムロードサービスː 3年以上継続もしくはSBI損保契約者はサービス内容がグレードアップ おすすめ: 継続するほどお得 | 5万円後半 | 見積もりへ |

| 2位 |  | コンシェルジュ対応 契約内容を相談できる手厚いサポート体制 MS&ADグループ 三井住友海上などと同じ大手グループの安心感 おすすめ: 補償選びに迷う人 | 5万円前半 | 見積もりへ |

| 3位 | 自由なカスタマイズ 車両保険などを細かく選べて、無駄な保険料をカットできる SOMPOグループ×ALSOK: 大手損保のノウハウと現場急行サービスで安心 おすすめ:補償の自由なカスタマイズ | 6万円後半 | 見積もりへ |

\ 入力3分、完全無料 /

すぐにチェック

自動車保険の無料一括見積もりへ

21歳までは大手損保も割安

ダイレクト型損保では21歳以下の契約がそもそも引き受けられない保険会社もあります。 さらに21歳未満は大手損害保険会社とネット損保の保険料に大きな差はないため、はじめての保険は代理店サービスも期待できる大手損保での加入も検討してみましょう。

20代-注意点はサービス・特約で回避

ここまで安い保険料を中心に確認してきましたが、20代ドライバーに潜むリスクについても考えてみたいと思います。

20代前半ドライバーは社会に出たばかり、もしくは学生が多く経験が浅いため、事故や故障時の対処法。事故現場で相手に軽く扱われて不利な状況になることがあるようです。

私も20代のときそんな経験あります。警察と自動車保険会社に連絡してますか?相手方と直接やりとりせず、保険会社に任せましょう。私は相手方から金出せ修理しろと脅迫電話ばりに毎晩電話きたし、親も助けてくれず散々でした。自分だけで解決しようと思わず頼れるとこに頼って‼️

— LiSA (@Lisa_c___) February 20, 2023

これらの不安は自動車保険のサービスや特約で回避できます。

事故の初期対応:

事故現場駆けつけサービスを利用して、事故の初期対応を支えてもらう。

事故が起こった場合、事故現場に訓練された隊員が派遣されるサービスです。電話でのサポートではなく、その場に直接サポート隊員がやってくるので契約者にとっては大きな助けになります。契約者のために事故現場で必要な対応を進めてくれます。事故処理のプロですので強い味方になります。

弁護士費用特約:

事故が起こった後、相手や保険会社との対応に弁護士のバックアップを付ける。

事故が起こった場合、現場に訓練された隊員が派遣されて契約者のために事故現場で必要な対応を進めてくれます。事故処理のプロですので強い味方になります。

【弁護士費用特約】使い方-体験談から保険料まで徹底紹介

自動車保険の値上がりの背景と今後の見通し

近年、自動車保険の保険料が上昇傾向にあります。2026年1月から、大手損害保険会社は一斉に3.5~5%程度の値上げを実施しました。 さらに軽自動車は2025年1月から料率の区分が3クラスから7クラスに拡大され、車種によってはさらに保険料が高くなります。 この背景には、修理費や部品価格の高騰などが影響しています。 簡単に値上がりトレンドについて解説します。

なぜ自動車保険は値上がりしているのか?

自動車事故は「車の損害」に対する保険金支払いが多く、主に車の修理代に保険金が支払われます。 最近では、以下の要因により自動車修理コストが増加。保険会社の利益を圧迫し、結果として保険料の値上げにつながりました。

- 修理工賃の上昇:整備士の人件費が上がり、修理費が高騰

- 部品価格の高騰:自動車部品の原材料費や輸送コストが上昇

今後も値上がりは続くのか?

現状では、自動車の修理代や部品価格が下がる兆しはなく、 今後も自動車保険の保険料が値上がる可能性が高いと考えられます。 今後も保険料が高止まりする可能性があります。

- 円安による輸入製品のコスト増

- 自動車技術の高度化(センサーやカメラの修理費が高額)

- 整備士不足の深刻化(後継者不足、技術の専門家による工賃のさらなる上昇)

財布への影響を抑えるための対策

保険料が高騰している昨今でも、過去3年自動車保険の保険料の見積もりを調査し続けていた筆者としては、大手だけではなく、ネット型自動車保険も積極的に検討することをおすすめします。

ネット損保はおすすめできない?プロ300名が注意するネット損保への乗り換えポイント

たとえば大手からネット自動車保険でに乗り換えるだけでも年間数万円の保険料削減が可能です。

また、ネット自動車保険の保険料は2年目以降高くなる傾向がありますので、以下の方法を活用するとさらに保険料が抑えられます。

- 新規契約のインターネット割引を活用する

- 毎年の一括見積もりを取得する

- 満期乗り換えによるデメリットがないことを理解する

多くのダイレクト型保険会社では新規割引が適用されるため、他社へ乗り換えることで割引の恩恵を受けられます。さらに自動車保険の満期時の乗り換えにはペナルティがないため、毎年最適なプランを選ぶことができます。

今後も自動車の修理代は上昇傾向が続くため、それに伴って保険料も値上げされる可能性が高いです。しかし、ネット型保険の活用や毎年の見直しを行うことで、保険料を最小限に抑えることが可能です。

「自動車保険は必要な固定費」だからこそ、できるだけ安く抑える工夫をして、家計の負担を減らしていきましょう。

\ネット自動車保険を比較するなら、無料一括見積もり/

3分で完了、いますぐ条件入力へ

20代の自動車保険(よくある質問)

20代の自動車保険に関するよくある質問をまとめました。

| 質問1:20代自動車保険は平均どのくらいかかりますか? 強制加入と任意加入の両方を合わせた金額は? |

|---|

| 回答1 20代の自動車保険といっても、年齢・等級・車種・事故歴によって任意保険の金額は大きく変わります。ご自身の条件で必ず見積もりを取ってください。 おおよその参考ですが、自賠責1.7万円(24カ月)+任意保険26歳9等級車両保険あり7万円とした場合、年間の平均8~9万円となります。 ▷20代-平均相場 |

| 質問2:20代前半の自動車保険の月額はいくらですか? 月12,000円払っていまが高いのか分からないまま2年近く払ってます。 |

| 回答2 年齢・等級の条件によって変わりますので一概に言えませんが、20代前半ではおおよそ平均と考えられます。しかし21歳、25歳などでは、運転者の年齢条件が設定できます。その場合保険料はより安くなります。更新の際はかならず他社の見積もりや条件変更をするなどして見直すことをおすすめします。 20歳6等級 年間135,100円 月額12,260円 23歳6等級 年間73,400円 月額6,440円 26歳9等級 年間36,100円 月額3,340円 28歳12等級 年間26,400円 月額2,450円 2026年3月始期の見積もりです。見積もりの前提条件はこちらの記事をご確認ください。 |

| 質問3:現在自分名義の車で20歳も運転しています。ソニー損保ですが、SBIで見積もりを取ったら同じ条件で月3000円近く安かったです。 SBIでも大丈夫でしょうか? |

| 回答3 重視する項目が保険料であれば安い方を選択するのが手です。しかし、例えばソニー損保には「事故現場かけつけサービス」が無料付帯されていますが、SBI損保にはありません。このようにソニー損保で自動セットされている補償がSBI損保には付帯されていない可能性、もしくはその逆もあります。ご自身の状況に合わせて保険会社のカスタマーサポートをうまく使って具体的に問い合わせてみることをおすすめします。 ▷ランキングの条件はそろってる? |