2026年 自動車保険おすすめランキング TOP5! │おすすめ補償と保険料を徹底比較!

自動車保険はあるとより安心な「おすすめ条件」が存在します。 この記事では「おすすめ条件で安い」「基本補償に自動セット特約が付帯」「多くの人に選ばれている」という3点を徹底的に調査。 主観的な口コミは考慮せずに、おすすめできる自動車保険会社を忖度なしで紹介します。

ソニー損保

アクサダイレクトの自動車保険

楽天損保

自動車保険おすすめランキング

自動車保険に入るなら、いざというときに万全の状態にしておきたいもの。自動車保険には基本補償とオプション補償が存在します。 下記の3項目から各社の総合ポイントを算出し、バランスの良い自動車保険の総合ランキングを作成しました。

主観的な評価になりがちな口コミはこのランキングでは考慮していません。より客観的におすすめの保険会社を紹介します。

自動車保険ランキングの3つの評価基準

- 保険料がおすすめ条件で安い

- 基本補償に自動セットされている特約がある

- 売上規模が大きく安心できる

保険料がおすすめ条件で安い

自動車保険には様々なオプション特約があります。その中でも編集部が「事故経験者108名」に独自調査をした結果では、「車両保険」と「弁護士費用特約」があってよかったとする回答の上位を占めました。

事故経験者108名へ独自調査役立った!つけておけばよかった!補償

🥇車両保険

🥈対物賠償

🥉弁護士特約

「対物賠償保険」は基本補償でどの保険会社も必ずセットされるため。基本補償に加えて「車両保険フルカバー」「弁護士費用特約」を付帯した保険料を20代~50代まで算出。 おすすめ条件を付帯しても総合的に安い保険会社を調査しました。

基本補償に自動セットされている特約がある

一言で「基本補償」といっても、保険会社によっては、自動セットされる特約が存在します。下記の特約が基本補償に含まれる場合、保険料に対して補償内容が充実しているといえますので評価基準で加点しています。

・事故現場かけつけサービス(50点※)

・対物超過費用特約(20点)

・車両無過失特約(40点)

・その他の自動セット特約(15点)

※損保ジャパンは車両保険付帯のときのみ事故現場かけつけサービスが付帯されますので30点としています。

売上規模が大きく安心できる

自動車保険は事故時のネットワークや調査部隊の確保など、コストをかけられる規模が大きいほど安心という一面があります。

しかし、安心感は指標化しにくい項目です。最新の正味収入保険料をランキングに使用し、売上規模の大きい会社を多くの人に選ばれている保険会社として評価基準にしました。

2024年度の最新決算から正味収入保険料

保険会社の名称について

| 保険会社タイプ | 保険会社名 | 記事で使用している略称 |

|---|---|---|

| 代理店型 大手損保 | 東京海上日動火災保険株式会社 | 東京海上日動 |

| 損害保険ジャパン株式会社 | 損保ジャパン | |

| 三井住友海上火災保険株式会社 | 三井住友海上 | |

| あいおいニッセイ同和損害保険株式会社 | あいおいニッセイ同和 | |

| ネット型 ダイレクト損保 | SBI損害保険株式会社 | SBI損保 |

| アクサ損害保険株式会社 | アクサダイレクト | |

| イーデザイン損害保険株式会社 | イーデザイン損保 | |

| SOMPOダイレクト損害保険株式会社 | SOMPOダイレクト/おとなの自動車保険 | |

| ソニー損害保険株式会社 | ソニー損保 | |

| チューリッヒ保険会社 | チューリッヒ保険 | |

| 三井ダイレクト損害保険株式会社 | 三井ダイレクト損保 | |

| 楽天損害保険株式会社 | 楽天損保 |

1位 ソニー損保

1位はインターネット販売型の自動車保険で長年売上1位のソニー損保。 ソニーファイナンシャルグループの損害保険会社です。

ソニー損保の評価

- 保険料:320点(5位/10社)

- 自動セット:セコム事故現場かけつけ・対物超過費用・無過失事故

- 売上:80点(3位/10社-ネット型損保では1位)

2023年3月期の昨年対比成長率は103%と 契約を伸ばしています。売上規模はネット販売型の保険会社では断トツの1位です。2025年1月1日以降の契約から「車両保険無過失事故特約」*が自動セットされるようになりました。

出典:ソニー損保│無過失事故に関する特約

ソニー損保の特徴

- ネット型自保険会社では最大規模(売上・契約保有数が1位)

- セコム事故現場駆けつけサービス無料付帯

- 走った距離が少ないと翌年の保険料割引き

- 安全運転なら保険料が戻るプランがある

ソニー損保の自動車保険には「セコム事故現場駆けつけサービス」や「対物賠償の超過費用」が自動で付帯されています。保険料は最安値ではありませんが、自動セットなど基本補償に付帯されている特約・サービスの内容から、コスパの良い自動車保険といえます。

専門家がソニー損保を選ぶ理由:

セレクトラがお金の専門家に行った調査では、「保険料の安さ」や「手続きのしやすさ」「補償の充実」といった回答が多く見られました。 安全運転にキャッシュバックがある。(東京都、50代男性、証券外務員二種/証券アナリスト)

※他のコメントも読む「お金の専門家200名が選んだ自動車保険ランキング」へ

2位 アクサダイレクト

2位は世界的な金融保険のアクサグループであるアクサダイレクトです。

アクサダイレクトの評価

- 保険料:390点(1位/10社)

- 自動セット:弁護士費用特約の日常生活トラブル、身の回り費用特約10万円(車両保険)

- 売上:80点(5位/10社-ネット型損保では3位)

アクサダイレクトは全年代で保険料の安さが上位に入りました。弁護士費用特約と車両保険をつけても他社と比べて相対的に安い保険料が特徴です。

また保険料に加えて、「弁護士費用特約」は自動車事故のみならず日常生活トラブルでも使用できます。さらに車両保険には「身の回り費用特約10万円」が自動セットされます。

アクサダイレクトの特徴

- 車両保険をつけると安い傾向

- 事故相手と電話交代

- 距離無制限のレッカーサービス

3位 楽天損保

楽天損保のドライブアシストは昨年成長率116%の伸びを見せています。さらに2023年10月のニュースリリースでは、昨対150%の売上を発表しており、勢いのある自動車保険会社と言えます。

楽天損保の評価

- 保険料:350点(2位/10社)

- 自動セット:ALSOK事故現場かけつけ、対物超過費用、無過失事故

- 売上:10点(10位/10社)

売上規模は大きくありませんが、おすすめ条件での保険料の安さに加えてALSOK事故現場かけつけサービスなど、自動セットされるサービス・特約が充実しているため高得点となりました。

楽天損保の特徴

- ネットで契約すると新規・継続ともに25%OFF

- 楽天ポイントが貯まる・使える

- ALSOK現場かけつけサービスが無料付帯

4位 イーデザイン損保

4位は業界最大手東京海上グループのイーデザイン損保です。

イーデザイン損保の評価

- 保険料:350点(2位/10社)

- 自動セット:セコム事故現場かけつけ、無過失事故

- 売上:20点(9位/10社)

ネット型損保では売上規模は大きくありません。しかしおすすめ条件での保険料は安く、長年保険料を調査している編集部調べですが、2025年は大きく値下がりしたという印象があります。 東京海上グループであることからグループのネットワークが利用できる点、セコム事故現場かけつけサービスが無料付帯されている点からも、事故時に安心できておすすめといえます。

イーデザイン損保の特徴

- どの年代でも最安値水準の保険料

- 割安な保険料で月払いも可能

- コストパフォーマンスがよい

- 継続すればプレミアムロードサービス

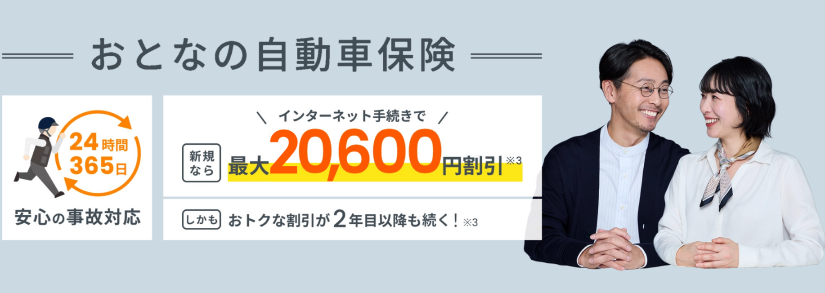

5位 SOMPOダイレクト(旧セゾン自動車火災保険)

5位は「おとなの自動車保険」を販売している、SOMPOダイレクトでした。

SOMPOダイレクトの評価

- 保険料:270点(7位/10社)

- 自動セット:ALSOK事故現場かけつけ、無過失事故

- 売上:70点(4位/10社-ネット損保では2位)

大手損害保険会社「損保ジャパン」と同じ、SOMPOホールディングスのグループ会社です。 セゾン自動車火災保険という名称から2024年にSOMPOダイレクトと名称変更しました。他社に比べて車両保険のカスタマイズができる点に独自性があります。

また、このランキングは年間走行距離5000km超で保険料を計算したため、比較的保険料が高くなりますが3000kmなど、週末の買い物でしか車を使わないような場合はより保険料は安くなります。

おとなの自動車保険の特徴

- 40代~50代の保険料が割安

- 車両保険のカスタマイズが柔軟にできる

- ALSOK事故現場駆けつけサービス無料付帯

- 業界大手SOMPOホールディングスグループ

おすすめランキングの根拠

こちらではランキングの評価基準別ポイントを紹介します。

保険料のポイントを確認(見積もり概要)

| 運転者の情報 | |

|---|---|

保険始期 | 2025年3月1日 |

| 使用目的 | 通勤・通学 |

年間走行予定距離 | 5,000km超 |

車種 | 年代ごとに各条件を参照 初度登録2021年10月(共通) |

補償内容 | |

対人・対物賠償 | 無制限 |

人身傷害 | 3000万円(搭乗中のみ補償) |

| 搭乗者傷害 | なし |

車両保険 | フルカバー(一般条件) 免責5万円-10万円 |

ロードサービス | あり |

その他の特約 | 弁護士費用特約(自動車事故) その他保険会社毎に自動セットされる特約 |

割引内容 | |

運転者の年齢 | ・30歳以上 ・31歳以上 ・35歳以上 ※保険会社毎の年齢区分から31歳、35歳、38歳で適用できる最大の制限を設定 |

運転者の範囲 | 本人・配偶者限定 20代のみ本人限定 |

等級 | 各パターン |

免許の色 | ・20歳グリーン ・23歳、31歳ブルー ・40代、50代ゴールド |

その他の割引 | ・新規インターネット割引 ・証券未発行割引 |

見積取得先 | |

三井住友海上・損保ジャパン・アクサダイレクト・チューリッヒ保険(ネット専用自動車保険)・SBI損保・ソニー損保・楽天損保・イーデザイン損保・SOMPOダイレクト・三井ダイレクト損保 | |

売上規模を確認(2024年3月期決算)

おすすめ補償:専門家の解説

おすすめ条件で算出した保険料は、基本補償に加えて弁護士費用特約(自動車事故)と車両保険フルカバーを付帯しています。上述した事故経験者の回答と専門家のコメントによるものです。

元弁護士である赤井氏、およびお金の専門家である吉野氏からもこれらの補償はぜひつけておくべきとコメントをいただきましたので紹介します。

オプション:弁護士費用特約

自動車の事故で相手方に法律上の損害賠償請求をする場合、法律相談や示談交渉で弁護士に依頼する費用を補償する特約です。 過失割合の交渉や、相手方への損害賠償請求をスムーズに進められます。

元弁護士の赤井勝治氏に弁護士費用特約のメリットを解説いただきました。

弁護士費用特約のメリット

- もらい事故の場合: こちら側に過失が全くない事故では、保険会社が示談交渉を代行してくれないため、 自分で交渉する必要があります。この特約があれば弁護士費用を保険会社が負担してくれます。

- 少額な損害賠償請求の場合: 物損事故で請求額が少額でも、弁護士費用が請求額を上回るリスクがあります。 この特約があれば自己負担を軽減できます。

注意点

弁護士費用には上限があり、通常300万円まで保険会社が負担します。 それを超えた分は自己負担となりますが、それでも大きな負担軽減となります。

まとめ

- 保険料が比較的低額

- 使用しても保険等級に影響しない

弁護士費用特約は、万が一の事故時に心強いサポートを提供します。 費用対効果の高い保険オプションとして、ぜひ付けておくことをお勧めします。

赤井勝治氏

赤井勝治(あかいかつじ)

立命館大学法学部卒業、96年検事に任官。退官後弁護士登録。「赤井・岡田法律事務所」、「弁護士法人河原町総合法律事務所」を開設する。 2023年弁護士登録を請求により取消。現在は法職カウンセラー、ライター、執筆家として活躍。

主な活動内容

テレビドラマ法律監修「京都地検の女」1~9全シリーズなど

「すご腕弁護士が教える論理的交渉術」(2009年,ぱる出版)

「小さな会社の上手なたたみ方」(2010年,ぱる出版)

「人の一生と医療紛争」(2010年,共著,青林書院)

主な活動内容を見る とじる

オプション:車両保険フルカバー

自動車事故で、自分の車に損害を負った場合に契約で決められた保険金額が支払われます。 フルカバー(一般条件)は自損事故や盗難、転落などエコノミー条件では対象にならない事故でも保険金支払い対象になります。ただし地震や津波などの自然災害はフルカバーであっても支払い対象外です。

車両保険についてはファイナンシャルプランナー事務所「MoneySmith」代表の吉野裕一さんに解説をいただきました。

車両保険の必要性とメリット

新車を購入する費用や、自動車ローンの残債をカバーできます。 車両保険がない場合、全損事故後に二重のローン負担や高額な出費が発生する可能性がありますが、 この保険を付けていれば金銭的な負担を大幅に軽減できます。

過失割合が発生する場合

事故で相手に過失があっても、過失割合に応じて自分の負担が発生することがあります。 この場合、車両保険を利用すれば、自己負担分をカバーし修理費用の負担を減らせます。

中古車や年式の古い車の場合

評価額が低い中古車でも、車両保険は修理費用を補填できるほか、保険金を買い替え時の一時金として 利用できるメリットがあります。高額な出費を避ける手段として有用です。

保険料と保険金の損益分岐点を考えた場合

車両保険料が高く感じられる場合でも、全損事故の補償金と比較すると保険料は割安であり、 費用対効果が高い保険オプションといえます。保険料と補償内容をしっかり比較することが重要です。

まとめ

車両保険は、万が一の全損事故や修理費用の補償において心強いサポートとなります。 新車購入時や高額な修理費が予想される場合には、加入を検討する価値があります。 保険料が比較的高額であるものの、その費用に見合うだけのリスク軽減効果が期待できます。

吉野裕一氏

吉野裕一(よしのゆういち)

「お金の悩みを抱える人に対して、安心して人生を送ってもらえるようサポートしたい」という想いのもと、2006年に【FP事務所MoneySmith】を設立。お金の本質の理解やライフプラン設計の重要性を伝えるため、セミナーやコラムの執筆、個別相談など、幅広く活躍。

2級ファイナンシャル・プランニング技能士

AFP

二種証券外務員

2級DCプランナー

住宅ローンアドバイザー

終活ガイド上級資格・信託コンシェルジュ

日本FP協会広島支部 幹事就任

保有資格・主な活動を見る とじる

一部保険会社は基本補償に自動セットしている特約

自動車保険のオプション特約は、自分で付帯を選びますが、自動セットされる特約は基本補償として契約すれば必ず付いてくる特約です。

車両事故無過失特約

自分の車が100%過失のない事故(もらい事故など)で損害を受けた場合、 車両保険を使用しても保険等級のダウンが発生しない特約です。ノーカウント事故として取り扱われます。 ただし、相手方の車の所有者が確認できる場合に限ります。

車両保険に自動セットされる保険会社があります。オプションで選択できる保険会社はありません。

対物超過費用特約

事故で相手の車両などに損害を与えた場合、 修理費が相手方の車の時価額を超える部分についても上限金額まで補償されます。 対物賠償責任保険では、相手方の車の時価額を超える修理費は補償しません。 この特約は対物賠償責任保険の上乗せ補償となります。

保険会社によって自動セットの保険会社とオプションにしている保険会社があります。

事故現場かけつけサービス

事故が発生した際に、 ALSOKやセコムから隊員が現場にかけつけます。現場写真の撮影、 必要な応援の手配、現場の交通整理、 目撃者の証言記録など事故現場で必要な事項を契約者に寄り添ってサポートしてくれます。

パニックになりがちな事故現場に訓練された隊員がかけつけてくれるのは心強いサービスです。自動セットになっている保険会社のみで付帯できて、オプションとしている保険会社はありません。

自動車保険の役割とは?

特に事故をしていないのに、毎年・毎月の固定出費として存在感のある自動車保険。

自動車は大変便利ですが、交通事故と常に隣り合わせです。2022年の交通事故件数は約30万件。内、負傷者数35万人、死者数2,610人でした。これは日本の人口の約350人に1人が交通事故で負傷している計算です。

2022年の交通事故による負傷者数は356,419人です。これを2022年の総人口124,947,000人で割ると、約0.28%(約350人に1人)が被害に遭っていることがわかります。

参照:政府統計|道路交通に関する統計 年次2022年令和4年中の交通事故死者について

自動車は非常に便利ですが、事故を起こしてしまうとその被害は大きくなる可能性があります。

特に加害者になった場合は、他人のモノを破壊してしまった。ケガをさせてしまった。死亡させてしまった。という

例えば被害者に後遺症を残す事故や死亡事故となった場合、賠償の範囲は被害者本人と被害者遺族の慰謝料の合計となり、金額は事故によって様々ですが、数千万円~億単位まで考えられます。

このような巨額の賠償は普段の生活で必要となる貯金やその他の資産を切り崩してカバーできる金額ではありません。自分ではどうにもならない大きな賠償を負ってしまった時のために自動車保険が存在します。

自動車保険の種類は?

自動車保険には自賠責保険と任意保険の2種類があります。

自賠責保険(じばいせきほけん)

車を持っている場合には、かならず加入する必要のある法律で定められた強制保険です。そのため補償内容と保険料はどの保険会社でも同一です。交通事故の被害者のケガや死亡による金銭的損害を最低限守るために加入する保険です。

車の所有と必ずセットになる保険です。カーディーラーや修理店など自分が加入しやすい方法で契約しましょう。

死亡・・・3000万円まで

ケガ・・・120万円まで

後遺症・・・75万円~4000万円まで

任意保険(にんいほけん)

自賠責保険の対人補償は補償の金額が限られています。また自分のケガや死亡に対する補償や、他人のモノに与えた損害賠償はカバーしません。 任意保険は、これらの賠償金をカバーすることができます。

実際の事故では、対人賠償額で3000万円以上の損害賠償を受ける。相手の車を壊して賠償責任を負う。自分や同乗家族がケガをする。といったことも考えられます。

任意保険という名前だと、入っても入らなくてもよいようなイメージを持ちますが、自賠責保険だけでは補償できる損害が非常に限られるため、運転するならば任意保険は必須となります。

| 補償する内容 | 補償範囲と保険金額上限 | |

|---|---|---|

| 自賠責保険 | 任意保険 (金額例) | |

| 対人賠償 被害者へ死亡・ケガの賠償 | 死亡---3000万円 ケガ---120万円 後遺症---75万円~4000万円 | 無制限 |

| 対物賠償 他人の車などへの賠償 | ✖ | 無制限 |

| 人身傷害 自分や家族のケガの補償 | ✖ | 1000万円など |

| 車両補償 自分の車への補償 | ✖ | 事故時の価値金額 |

自動車保険の基礎知識

自動車保険の基礎知識

任意保険の解説 【自動車保険の基礎知識】

自賠責保険の解説【自動車保険の基礎知識】

自動車保険の「等級」とは?│保険料を大きく左右する等級について徹底解説

自動車保険の基本補償と特約

任意保険の必要性と保険料の決定要因を確認したところで、任意保険の組み立て方について解説します。

任意保険は前述した通り、自動車事故で起こりうるリスクに対して、自賠責保険ではカバーできないリスクを広く補完する役目があります。自動車保険の補償について解説します。

| 項目 | 自賠責保険 強制保険 | 任意保険 |

|---|---|---|

| 保険料 | 各保険会社一律 | 保険会社毎に違う |

| 契約タイミング | 2年に一回の車検時が一般t系 | 毎年更新 |

| 補償内容 | 対人賠償 | 対人賠償 対物賠償 人身傷害 車両保険 特約 |

対人賠償

車の事故により、他人を死亡させたり、ケガをさせて、法律上の損害賠償責任を負う場合に、相手方1名について保険金額を限度に保険金が支払われます。

他人に損害を与えてしまった場合の賠償額は、自賠責保険でもカバーできます。しかし、死亡3,000万円まで、後遺障害75万円~4,000万円まで、傷害150万円までと補償に上限金額が設定されています。

そのため任意保険では、自賠責保険の範囲を超える賠償請求に備えて金額無制限とする契約が一般的です。

対物賠償

他人の車や財物に損害を与えてしまい、法律上の損害賠償責任を負う場合に支払われます。自賠責保険では対物賠償はカバーできません。

そのため任意保険では、賠償請求に備えて金額無制限とする契約が一般的です。

人身傷害

車の事故等により、補償を受けられる人がケガ・死亡された場合や、後遺障害が残る場合に生じる、治療費・休業損害・精神的損害・逸失利益・介護料・葬祭費等を補償します。

人身傷害は他の医療保険などでも補償される可能性があり、1000万円~1億円まで選択ができます。

🤔 人身傷害と医療保険の違いは

例えば自動車事故による自分のケガは自動車保険だけではなく、医療保険でも補償されます。

医療保険は手術の一時金、入院日数に応じた定額払いですが自動車保険の人身傷害保険は、事故によるケガの治療費や収入の補償を過失割合に関係なく実損払いされます。 さらに人身障害保険は家族や乗車中の方など、記名被保険者以外の同乗者も補償の対象になりますので、自動車事故によるケガをより手厚くカバーできるといえます。

車両保険

走行中にぶつかる。ぶつかった等の車の事故によって車本体に生じた損害に対して保険金が支払われます。

車両保険の保険金額は車種と経過年数から時価に近い価格が設定されます。

車両保険は保険料に与えるインパクトが大きいため、手厚く補償するとそれだけ保険料が高くなります。そのため補償内容を限定(エコノミー条件)したり、免責金額を設定するといった調整が可能です。 さらに、車両保険を付けないといった選択も可能です。

特約

任意保険は基本補償に加えて、下記のような特約も設定することが可能です。

| 主な自動車保険特約 | 概要 |

|---|---|

| 対物超過修理費用特約 | 対物賠償の限度額を超える相手方の車の修理費を補償します。 |

| 障害一時金特約 | 事故によるケガに対して一時金が支払われます。 |

| 新車特約(車両新価特約) | 車の買い替えにかかる費用を補償します。 |

| レンタカー特約費用 | 事故で損害にあった車を修理している間のレンタカー代を補償します。 |

| 車内手荷物特約 | 車内に積んでいる荷物の損害を補償します。 |

| 全損時諸費用特約 | 事故で車が全損になった場合、廃車や買替時の諸費用を補償します。 |

| 他車運転特約 | 借りた車の運転中に事故にあった場合、自分の保険契約を使って保険金を支払います。 |

| ファミリーバイク特約 | 自分や家族が原付を運転していて事故にあった場合、相手への賠償や自分のケガについて補償します。 |

| 弁護士費用特約 | 事故が原因で相手方ともめた場合、弁護士に相談・交渉を依頼する費用を補償します。 |

| 自転車賠償特約 | 自転車の運転中に相手にケガをさせたり、相手のモノを壊してしまった場合の賠償金を補償します。 |

| ドライブレコーダー特約 | ドライブレコーダーが事故の衝撃を感知して安否確認デスクに自動通報し、保険会社のオペレーターが事故の初期対応をサポートする特約です。 |

>

自動車保険の特約とは

自動車保険料(任意保険料)はどうやって決まる?

自賠責保険は保険料が一律で、任意保険料は各社で保険料が異なると説明しました。ここでは任意保険の保険料について解説します。

任意保険料には保険料の料率区分がある

こちらでは損害保険協会が説明している保険料率区分を紹介します。料率は保険会社によって異なるため、各社の保険料は一括見積もりなどで確認してみましょう。

ポイントは保険の対象者がどのくらいの確率で保険を使うか? を様々な項目から確認します。そして、保険加入者の条件から、保険を使う確率を保険料に反映させるために保険料率が適用されます。

具体的に確認される項目例は下記の通りです。

- 自動車の種類(使用目的・車種)

- 契約台数

- 自動車の型式

- 自動車の安全性能

- 自動車の初度登録(自動車が生産されて初めて検査を通過した年月)からの経過期間

- 契約の支払限度額

- 運転者の年齢(年齢条件)

- 過去の事故歴(ノンフリート等級)

- 運転者の範囲(運転者限定)

出典:損害保険料率算出機構|2022年自動車保険の概況‐自動車保険の料率区分

保険料が決まる重要な項目について、より詳しく確認しましょう。

自動車の種類(使用用途・車種)

使用用途とは具体的にレジャーなのか、通勤なのか、業務なのかといった項目を確認します。

また、乗用車・小型乗用車・軽自動車などで料率が変わります。

契約台数

9台以下(ノンリート)なのか、10台以上(フリート)なのかという区分でリスクを分けています。通常個人で契約する場合はノンフリート契約になります。

自動車の型式

自動車の型式ごとにリスク区分が算出(型式別料率クラス)されています。同じ車名でも販売された年や、車種のグレードによって違いがあります。この料率は毎年見直されています。

車種によっては衝突被害軽減ブレーキ(AEB)が装備されています。事故時のリスクを加味してAEBがある場合は保険料が安くなります。

自動車を初めて検査に通してから(初度登録から)の経過期間

新しい自動車のリスクは低くなるため経過期間が短いほど保険料は安くなります。

契約の支払限度

支払われる保険金の上限金額やどれくらい免責金額を設定しているかによって、保険会社が支払う保険金が変化しますので、制限が多いほど保険料は安くなります。

運転者の年齢(年齢条件)

運転者の年齢と交通事故件数には相関関係があります。そのため契約の車を運転する人の年齢層に応じて大きく3つの保険料区分(全年齢、21歳以上、26歳以上)が設定されています。

さらに年齢が上がるにつれて交通事故は減少しますが、 70歳以上の事故リスクは高くなるため、先ほどの3つのリスク区分に加えて「30代、40代、50代、60代、70歳以上」の6つリスク区分も設定されています。

過去の事故歴(ノンフリート等級)

年齢ではなく、その保険契約者が過去に事故を起こしたことがあるかという点で、個人の事故歴を確認するため「等級」という制度があります。1等級はリスク高く保険料が高くなり、20等級はリスク低く保険料も安くなります。

新規の場合は6等級、2台目新規の場合で一定条件を満たす場合は7等級からスタートします。

運転者の範囲(運転者限定)

契約の車を運転する人が多ければ多いほどリスクが高いため保険料は高くなります。逆に本人限定にしたり、本人・配偶者限定にすると保険料は安くなります。

その他:保険会社別の割引

保険会社によっては「インターネット申込割引」「新規割引」「早期契約割引」などを設定している場合があります。

出典:損害保険料率算出機構|2022年自動車保険の概況‐自動車保険の料率区分

保険料を調べる

この通り保険料の算出に使う項目は多いため、自動車保険の保険料は100人100通りと言われます。

また、保険会社のホームページなどから一つ一つ保険料見積もりを取ると、毎回これらの条件を確認されます。 そのため、自分の保険料を効率よく調べたい場合は、保険スクエアbang!の一括見積もり をおすすめします。

一回の条件入力で、保険会社各社の保険料相場や最安値保険料が最短で調べられますので大変便利です。

\ 無料!3分で完了/

自動車保険

一括見積もりへ

自動車保険会社の選び方

任意保険について概要を確認したところで、最後にどのように保険会社を選ぶかについて解説します。

保険料で選ぶ

保険料は前述したとおり、リスク区分がありますので個人の条件で保険料が変わります。また同じ条件でも保険会社によって保険料は変わります。

同一条件で複数社の保険料を比較したい場合は自動車保険の一括見積もりなどを活用しましょう。

補償内容で選ぶ

任意保険の基本補償はどの保険会社でも同一です。しかし、サービスや、特約、車両保険の設定方法など保険会社毎に違いがあります。

| 特約 | 概要 |

|---|---|

| 対物超過修理費用特約 | 民事上の法的な賠償額を超えて相手方のクルマの修理費を補償します。 自動セットの場合ととオプションの保険会社に分かれます。 |

| 車両保険無過失特約 | 契約者が無過失の事故で車両保険を利用しても、翌年度等級ダウンしない特約です。 一部の保険会社では、車両保険を付けると車両保険無過失特約が自動付帯されます。 |

| 事故現場駆けつけサービス | SECOMやALSOKの隊員が事故現場に駆けつけて事故の初期初動をサポートします。 一部の保険会社で自動無料付帯されます。 |

| ドライブレコーダー特約 | 保険会社からドライブレコーダーが貸し出される特約です 大手代理店型損保など、月額制で希望すれば特約が付帯できます。 |

| 故障特約 | 車の故障は通常自動車保険ではカバーできませんが、故障も補償できる特約です。 損保ジャパンのみが提供しています。 |

車両保険の設定条件

車両保険の補償範囲を狭めるエコノミー条件特約などは、保険会社によって補償範囲が違います。

車両保険の免責金額は、保険会社によって設定できる金額に違いがあります。

保険会社の種類から選ぶ

保険会社の規模も保険選びでは気になるポイントです。セレクトラでは2023年3月期度(2023年4月~2024年3月)の自動車保険の各保険会社正味収入保険料を決算情報から調査してランキングを策定しました。

ネット型の損害保険会社

インターネットで見積もりから申し込みまで対応可能な保険会社です。契約後の手続き、事故対応なども保険会社と直接やり取りします。 代理店を通さない分コストが抑えられるため、保険料は割安です。

【ソニー損保】お金の専門家200名が選んだ自動車保険ネット部門🥇の保険会社。ネット型保険会社売上🥇

【SBI損保】業界最安値水準ながらも補償は充実。最大割引14,500円

【アクサダイレクト】車両保険を付けた保険料が特に安い。最大割引20,000円

【チューリッヒ保険】保険料割安でロードサービス充実。最大割引21,000円

【セゾン自動車火災保険】おとなの自動車保険は車両保険の選択肢が充実。最大割引13,600円

【楽天損保】保険料の支払いで楽天ポイント貯められる。割引25%

【三井ダイレクト損保】MS&ADグループの保険会社。ネット型で唯一ドライブレコーダ特約有

【イーデザイン損保】東京海上グループのネット型自動車保険。最大割引10,000円

大手損保の損害保険会社

保険代理店(カーディーラなど)が保険商品を販売しているため代理店型(だいりてんがた)保険会社と呼ばれます。

インターネットで保険料試算ができますが、申し込みなどの契約のやり取りは保険代理店が窓口になります。

【東京海上日動】自動車保険業界トップシェア

【損保ジャパン】事故対応力に定評あり

【三井住友海上】人気のドライブレコーダー付帯保険

【あいおいニッセイ同和】テレマティクス自動車保険に強み

自動車保険の手続き

自動車保険への加入を決めたら、どのような手続きが必要になるのでしょうか。

手続きの流れと、手続きの注意点について解説します。

2

比較する

各社の【保険料】と【補償内容】を希望に合わせて確認しましょう。

3

申し込む

インターネットから申し込むことで保険料の割引を受けられることがあります。

比較する

各社の【保険料】と【補償内容】を希望に合わせて確認しましょう。

申し込む

インターネットから申し込むことで保険料の割引を受けられることがあります。

自動車保険の保険契約で注意したいことは次の2つです。

手続きミスここに注意 1.契約に空白期間ができる。

2.保険料で損をする

それぞれどういうことなのか具体的に確認していきます。

1.契約に空白期間ができる

自動車を所有しているのに、保険に入っていない(無保険)という状況は一番避けたいことです。保険契約は、決められた保険期間に発生した事故に対して使用できます。契約期間外に起こった事故については前後に契約があったとしてもさかのぼって補償することはできません

保険会社の乗り換え、解約のタイミングなどで起こってしまう可能性がありますので注意が必要です。

2.保険料で損をする

保険料は運転する人の年齢や自動車の種類など様々な要素によって決定されます。その中でも特に「等級(ノンフリート等級)」は、保険料に与えるインパクトが大きいものです。

等級が高ければ高いほど保険料は安くなります。

・海外転勤により現在の自動車保険を解約したため、等級を失ってしまった。

・20代の息子の車を購入したが、若年層かつ6等級で保険料が高額になった

これらの問題は、中断証明や、条件が合えば等級引継ぎに関する知識があれば回避できます。是非関連記事を参考にしてください。

まとめ:自動車保険で後悔しないために

自動車保険のおすすめを紹介しましたが、失敗しないためには一体何に気を付けたらいいのでしょうか?

編集部では過去3年以内に自動車保険会社を乗り換えたことのある経験者180名の徹乗り換え理由に着目しました。

乗り換えた理由をランキングにしてどのような自動車保険に入ってはいけないのか?避けるべきプランなのか解説します。

| 順位 | 乗り換え理由* | 回答者数 |

|---|---|---|

| 1位 | 保険料が高い | 129名 |

| 2位 | 補償が足りない | 28名 |

| 3位 | 問い合わせ対応に不満 | 23名 |

| 4位 | 事故やロードサービスの対応に不満 | 18名 |

*複数回答可能

アンケート調査

調査期間:2024年2月7日~2月11日

調査対象:自動車保険に個人加入していて、過去3年以内に自動車保険を乗り換えた180名回答者(男性136名・女性44名)

調査方法:インターネット調査 調査機関:アイブリッジ株式会社

自動車保険の乗り換えは「保険料が高い」ことへの不満が最も大きい理由でした。

自動車保険料は、毎年支払う必要がある固定費であり、運転を続ける限り必要です。そのため、早いうちに保険料が抑えられればメリットも大きくなります。

自動車保険は毎年更新されますが、更新の際に保険料を比較する時間がなかなか取れず、前年の契約をそのまま更新してしまうことがあります。

固定費の契約は初め肝心です。自動車保険契約時に高額だと感じる保険会社は避けるようにしましょう。 保険料が安い傾向のある会社を選択すれば、その後、毎年詳細に見直す必要がなく、長期的に固定費を削減することができます。

その他どうしたら自動車保険ワーストランキングを回避できるか?はスマートマネーライフの自動車保険ワーストランキング:入ってはいけない避けるべきプランとはにて詳しく解説しています。

保険料を安くしたい

自動車保険は保険料だけではありませんが、保険料が気になる方に向けた記事を最後に紹介します。