一部アフィリエイトプログラムによる収益を得ています。

一部アフィリエイトプログラムによる収益を得ています。

車の任意保険は入らない方が得?-3000人調査「得ではない現実」と本当のリスク

更新日

「任意保険入らない方が得じゃないん?」「若いうちは事故らないし…」「自賠責だけで十分じゃない?」そのようなことを考えたことがある方は少なくないはずです。

そもそも任意保険は名前こそ「任意」ですが、自賠責保険では足りないリスクをカバーするもの。自動車事故では、巨額の損害賠償を追う可能性があり、自賠責保険は被害者の最低限の救済を補償するものです。任意保険に 「加入しない方が得」なわけではないのです。

スマートマネーライフでは、全国3000人の20歳~70歳を対象に「任意保険の加入に関するアンケート」を実施しました。

弁護士

【記事監修】藤垣圭介弁護士

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。

任意保険料の見積もりなら、一度の情報入力で複数社の保険料が届く一括見積もりがおすすめ。自分の条件で最安値の自動車保険が無料ですぐに見つかります。

\ 入力3分、任意保険を一気に比較 /

すぐにチェック

自動車保険の無料一括見積もりへ

そもそも任意保険とは?

自動車保険には、「必ず入る自賠責保険=強制保険」と「任意保険」の2種類があります。

自賠責保険は保険料は一律で、付帯していないと車検が通りません。事故相手の人身事故を最低限補償するもので、自動車事故で想定される多くの出費はカバーできません。

たとえば、自分のケガ、相手の車の修理代、自分の車の修理費などは、自賠責保険では補償されません。

こうした不足分をカバーするのが任意保険です。 任意保険は、金銭的な補償だけでなく、民間の保険会社が提供する保険ですので、「事故時の示談交渉」や「初期対応」を保険会社の事故スタッフに任せられる点も大きなメリットといえます。

任意保険の保険料は一律の自賠責保険とは違って、運転者や車のリスクに応じて大きく異なるため、見積もり・比較を行ったうえで選ぶことが重要です。

任意保険に入っていない回答者はどれくらいいる?

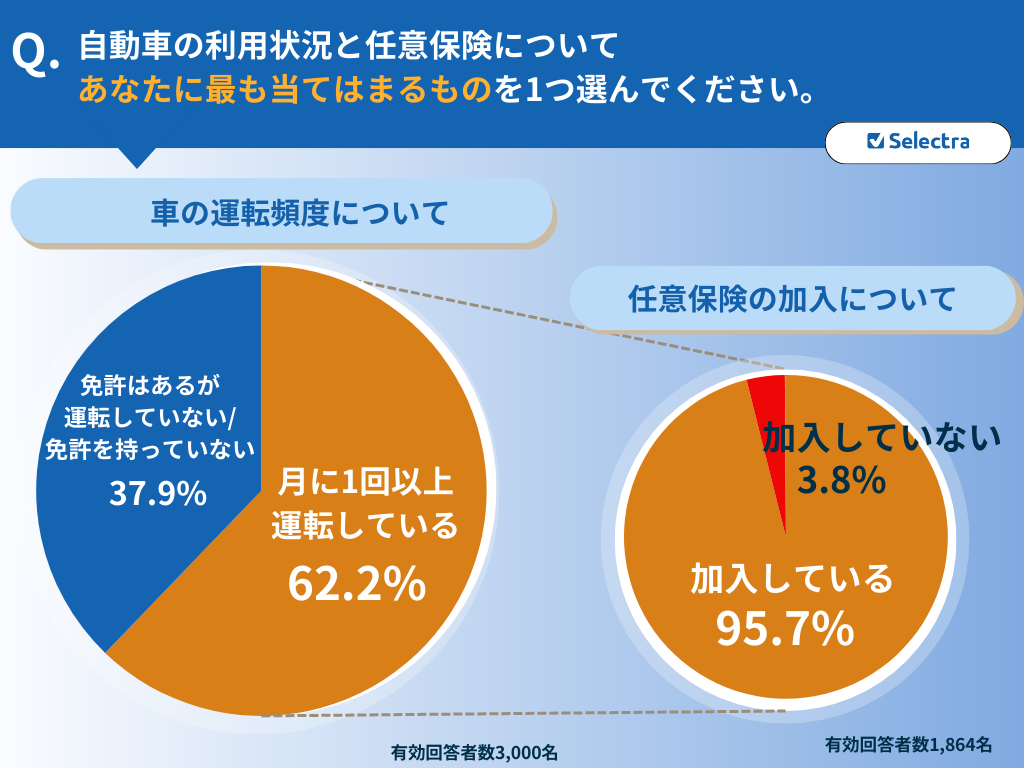

セレクトラでは無作為の3,000名(20歳以上70歳以下)に運転頻度と任意保険の加入状況を確認しました。

運転頻度について、「月に1回以上運転している」アクティブなドライバー回答者は1,864名となりました。 さらにその内、任意保険に加入していない回答者は80名。内、9名は「カーリス」「レンタカー」「会社の自動車」のため自身では未加入。よって、月に1回以上運転しているのに任意保険未加入の回答者は71名(3%)となりました。

年齢別にみる任意保険未加入の割合

より詳しく未加入の回答者の属性を確認するため、年齢別に未加入者数71名の年齢別表を作成しました。

| 回答者年代 | 月1回以上運転する 回答者合計 | 任意保険未加入者 | 未加入割合 |

|---|---|---|---|

| 20代 | 24 | 7 | 29.17% |

| 30代 | 120 | 15 | 12.5% |

| 40代 | 350 | 13 | 3.71% |

| 50代 | 673 | 16 | 2.28% |

| 60代 | 644 | 20 | 3.11% |

| 70代 | 53 | 0 | 3.12% |

| 合計 | 1,864 | 71 | 3.81% |

月1回以上運転している回答者全体では、 任意保険未加入者は約3%にとどまりました。

ただし、年代別に見ると20代・30代では未加入割合が相対的に高く、「若年層ほど任意保険に加入していない傾向がある可能性」がうかがえます。

※なお、本調査において20代は回答者数が少ないため、本結果は参考値として解釈する必要があります。

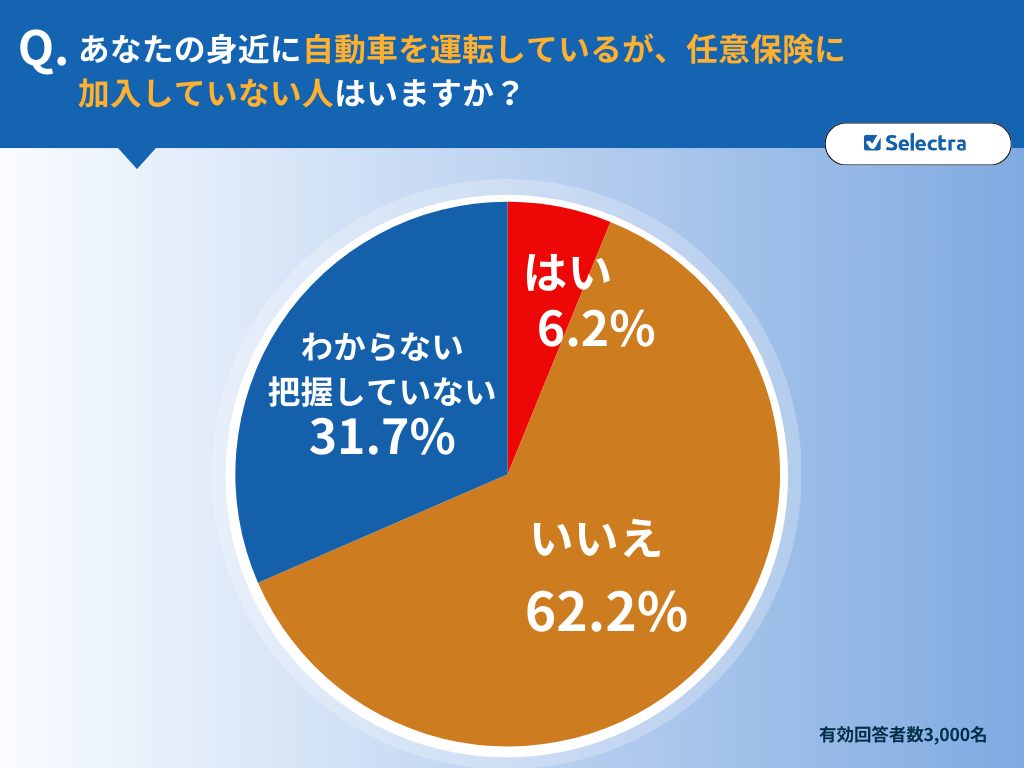

次に、セレクトラ・ジャパンの調査では、「任意保険に入っていない人が身近にいるか」について確認を行いました。 その結果3000人中186名(6%)の方が「はい、いる」と回答しました。

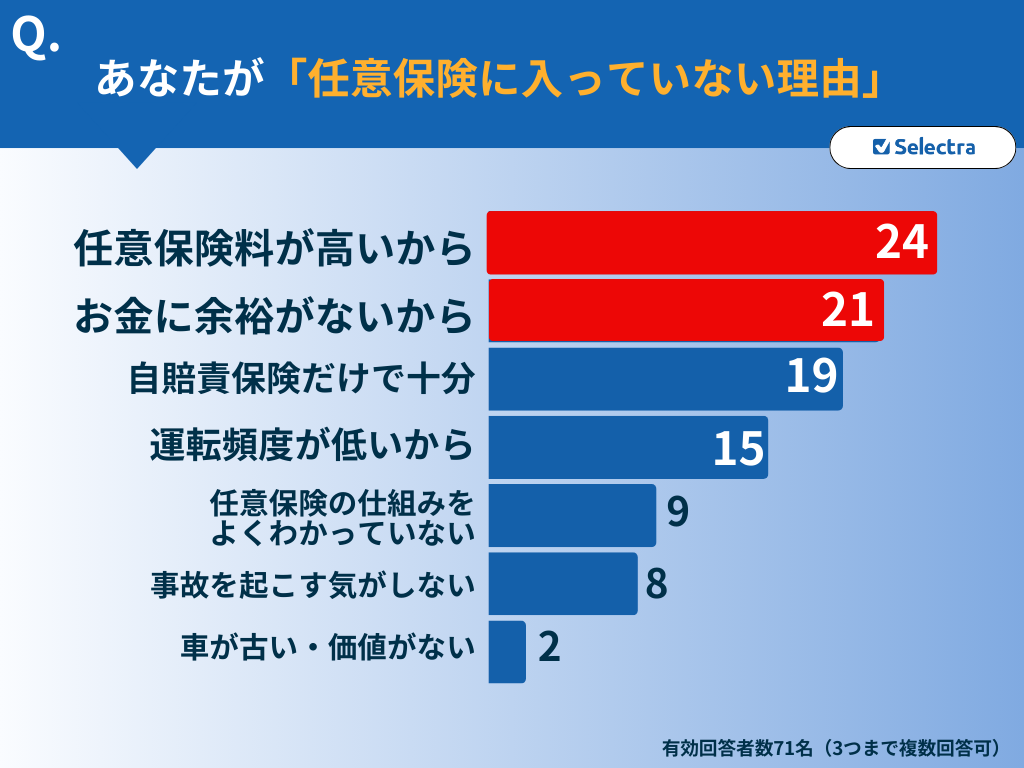

「任意保険に入らない理由」は「保険料が高いから」

Q1で任意保険に入っていない71名に対して、「任意保険に入っていない理由」について、その理由を確認しました。

さらに、身近に任意保険に入っていない人がいると回答した186名にも「なぜ加入していないと思うか」という質問をした結果、こちらも保険料・お金に対する理由が上位を占めました。

| 身近な人が任意保険に加入していない理由 | 回答数 |

|---|---|

| 任意保険料が高いから | 41 |

| 運転頻度が低いから | 38 |

| お金に余裕がないから | 36 |

| 事故を起こす気がしない/自信がある | 30 |

| 自賠責保険だけで十分だと思っている | 25 |

| 保険料が高いから | 41 |

| 任意保険の仕組みがよくわかっていない | 15 |

| 車が古い・価値がないから | 12 |

任意保険に加入していない理由としては、「保険料が高い」「家計に余裕がない」といった金銭的な要因が多くを占めていることがわかりました。

任意保険未加入によるトラブル体験談

さらに、3,000名の全回答者に対して、自分・もしくは相手が任意保険に入っていなかったことにより、トラブルに遭ったことがあるか確認しました。合計120人がトラブルに遭った経験があり、その内容についてコメントを紹介します。

自分が加入していなかった―破産・金銭的損失

若い頃、お金がなくて保険に未加入で、信号待ちの車に追突し、結局追突が追突を呼んで4台弁償することに。結婚し、子供が生まれても、しばらくは払い続けてた。

59歳福井県男性

相手方への車の修理費 医療費が払えなく自己破産した

50歳岩手県女性

相手が加入していなかった―人身事故

無保険の車が信号無視でぶつかってきて自分の車が廃車になったが、車を買い替えるお金が相手からもらえなかった。

44歳神奈川県

子供をはねた相手が無保険だった

47歳北海道男性

友人の兄がひき逃げされ重傷で、その後見つかったが無保険でお金が払えないとなった。

50歳埼玉県女性

任意保険は「得かどうか」ではない理由

これらの調査で分かる通り、今回の調査で「任意保険に入らない理由」として 毎月の保険料が高い。という理由が最も多くみられました。

しかし、人身事故や、複数台の巻込みによる高額な賠償が発生といったケースでは、 その「節約」が、自己破産につながったり、取り返しがつかない損失に変わる可能性があります。

任意保険は本来このように、万が一だけれども起こりうる巨額な損害を避けるために加入するものです。

保険料は事故歴や年齢によっては高くなることは事実です。しかしながら民間の保険会社や共済の比較などを行って、対人賠償・対物賠償が無制限で補償できる任意保険には万が一のリスクを想定して加入しておくべきといえます。

相手が任意保険に入っていない場合-無保険事故

今回の調査を通じて、任意保険に加入している方が大半でした。しかし、任意保険に加入していない回答者が3パーセントいるという事実から、 「相手が任意保険に入っていない場合」いわゆる無保険の相手と事故があった場合についての備えを考えておくことも重要になります。

相手が無保険だと、「誰が・どの保険で・どうやって」補償や賠償を受けるのかが、 事故の状況によって大きく変わります。

ケース1. 自動車同士の事故で、自分に過失がない場合(もらい事故)

- 信号待ち中に追突された

- 相手の信号無視でぶつけられた

- 駐車中に当て逃げされた(相手特定あり)

このような自分に過失がない事故(無過失事故)では、任意保険に入っていても自分には過失がないため 保険会社が示談をすることができません。

相手方との示談交渉はすべて自分で行う必要があります。さらに相手が任意保険に入っていない場合は、より状況が複雑になります。

このような場合、自分の任意保険にあると助かる特約は「弁護士費用特約」と「車両保険無過失事故特約」です。

弁護士費用特約

相手本人に弁護士を通じて損害賠償請求を行うことができます 人身傷害・弁護士費用特約を利用しても等級には影響しません

車両保険無過失事故特約

相手に100%過失がある「もらい事故」で車両保険を使っても、翌年の等級が下がらない特約です。相手が無保険などで修理代を払えない場合でも、保険料アップを防げます。

※この特約がない場合は、通常車同士の事故で車両保険を使うと、過失があるかどうかにかかわらず、次の契約の等級が下がるため、保険料が上がります。

もらい事故では、そもそも保険会社は示談交渉に介入できないため、自ら損害賠償請求することになります。 そこで弁護士費用特約をつけていれば、弁護士を通じて賠償請求ができるため非常に重宝する特約となります。 スマートマネーライフが実施した、事故調査においても「弁護士費用特約」は入っててよかった補償の一つとして挙げられます。

事故経験者613名に聞いた!

「弁護士費用をつけていればよかった」

元弁護士に聞いた

「弁護士費用は必要か?」

ケース2. 家族が歩行中に事故に遭い、相手が無保険だった場合

次に「子供をはねた相手が無保険だった」という体験談をもとに、こちら側が車を運転していない場合で事故に遭った場合について説明します。

相手が無保険の場合の慰謝料・死亡・後遺障害については「自賠責」または「政府保障事業」に頼ることができます。

相手が任意保険未加入でも、強制保険である自賠責保険には加入しているケースがほとんどです。

万が一、自賠責すら加入していない相手がひき逃げした場合は、、「自動車損害賠償保障事業」が利用可能です。 補償額は自賠責と同水準で、十分とは言えないケースも多いのが実態です。

自分もしくは家族が任意保険に入っている場合

人身傷害保険

車に乗っていた人向けの補償で、歩行中の家族は原則対象外です。ただし、「車内車外の補償」での契約であれば、記名被保険者とその家族は補償されます。

弁護士費用特約

相手本人に弁護士を通じて損害賠償請求を行うことができます 人身傷害・弁護士費用特約を利用しても等級には影響しません

任意保険に入っていない場合

そもそも車を持っていないなどで、任意保険に入っていない方もいらっしゃるかと思います。

弁護士費用特約

火災保険など、別の商品で弁護士費用特約を付帯していれば、事故相手本人に弁護士を通じて損害賠償請求を行うことができます。

医療費は医療保険・公的医療保険

健康保険、子どもの医療費助成、医療保険・傷害保険などを利用して治療費の負担を抑えます。

相手が無保険だとどうなる?藤垣弁護士が教える「回収不能の現実」

アンケート結果やトラブル事例でも見た通り、無保険車との事故は決して他人事ではありません。では、法的な観点から見るとどのようなリスクがあるのでしょうか。交通事故問題に詳しい弁護士の先生に解説していただきました。

| 相手が無保険の場合どうなりますか?どうしたらいいでしょうか? | |

|---|---|

藤垣 圭介 弁護士 | 藤垣法律事務所代表弁護士 刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業し、弁護活動のスピードをこだわり多様なリーガルサービスを提供されています。弁護士事務所ウェブサイト |

権利があっても「金銭を回収できる」とは限らない

交通事故の相手が任意保険に入っていない場合、金銭請求や連絡を行う先は相手本人になります。もちろん、任意保険に入っていないからといって金銭を請求する権利が失われることはありませんが、権利があっても実際に金銭を回収できるとは限りません。

相手が任意保険に入っていれば、支払金額計算や支払時期、支払先など、金銭的問題の解決に必要な案内を基本的にすべて保険担当者が行ってくれます。一方、相手が任意保険に入っていない場合は、それらの計算や判断を被害者側が行うことになりやすいでしょう。また、請求をしても相手が直ちに支払ってくれるとは限らないため、一定期間、一定額の立替えを強いられることになるケースも見られます。

「弁護士費用特約」があれば費用負担なく専門家に任せられる

この点、ご自身が弁護士費用特約のある任意保険に加入されていれば、費用の自己負担なく相手方とのやり取りを弁護士に依頼することが可能になります。

請求金額の計算、円滑に対応してくれない相手への説明や督促、解決までの流れに関するご自身へのご案内など、専門性ある弁護士に入ってもらうことで解消できる問題は多いでしょう。

相手に支払い能力がない場合の「防衛策」

ただし、弁護士に依頼をした場合でも、相手に支払能力がないときは現実的に回収の難しいケースがあり得ます。このような回収リスクをカバーしてくれるのが、ご自身の任意保険に含まれる「人身傷害保険」や「車両保険」といったサービスです。

これらの保険が付いていることによって、相手に支払能力がなくてもご自身の代わりに保険会社がそのリスクを背負ってくれるため、損害の補填が得られないという最悪の事態を回避できます。

また、ご自身の保険の利用と相手への請求を両方行うのが望ましいケースもあります。この場合、ご自身の保険から可能な限り補償を受けた後、残りを相手に請求することで損害全額の回収を目指せる可能性があるでしょう。

相手無保険の場合に備えるためにも、任意保険への適切な加入は非常に有益です。

結論:任意保険は「入らない方が得」ではない

3000人調査の結果から見えてきたのは、次の事実です。

- 実際に運転していて任意保険に未加入の人は約3%の少数派

- 未加入の理由は「事故を軽視している」よりも保険料・お金の問題

- ただし、一度事故が起きた場合のリスクは保険料とは比較にならない

任意保険は、「得か損か」で選ぶものではなく、運転するなら必ず加入してほしい保険です。実際事故が起きたときに、自分と家族の生活を守れるかどうかで判断すべきものです。

それでも保険料が気になる人へ

「必要性はわかった。でも、やっぱり保険料が高い」と感じる方も多いはずです。実際、任意保険の保険料は、見積もりで比較することによって差が出ます。 比較せずに加入・未加入を決めてしまうことこそ、最も“損”な選択と言えるでしょう。

自動車保険の一括見積もりなどを使って積極的に任意保険を比較しましょう

まとめ

調査の結果、任意保険に加入していない人は実際には少数派であり、未加入の人も「今は困っていない」状態にすぎず、 それをもって「得だった」とは言えないことがわかります。さらに、ひとたび事故が起きれば、無保険であることが家計や人生に深刻な影響を与えるリスクを抱えていることも明らかになっています。

「任意保険は入らない方が得なのか?」という疑問に対する答えは、今回の調査結果から見ても明確です。任意保険は、入らない方が得になるものではありません。

任意保険加入の調査概要について

セレクトラ編集部では、無作為の3000名に「運転頻度や任意保険の加入状況」」について調査を行いました。

調査概要

| アンケート調査 | |

|---|---|

| 調査期間 | 2026年1月8日 |

| 調査・分析対象 | 3000名(20歳以上70歳以下、全国、男女) |

| 調査方法 | インターネット調査 |

| 調査機関 | アイブリッジ株式会社 |

| 設問内容(スクリーニング n=3000) | 1.以下の中で、自動車の利用状況と任意保険についてあなたに最も当てはまるものを1つ選んでください。 【選択肢】 ほぼ毎日、自動車を運転し、任意保険に加入している ほぼ毎日、自動車を運転し、任意保険に加入していない 週1〜数回、自動車を運転し、任意保険に加入している 週1〜数回、自動車を運転し、任意保険に加入していない 月1〜数回、自動車を運転し、任意保険に加入している 月1〜数回、自動車を運転し、任意保険に加入していない 免許はあるが、現在は運転しておらず、任意保険に加入している 免許はあるが、現在は運転しておらず、任意保険に加入していない 免許を持っていない その他(具体的にお答えください) 2.あなたの身近に「自動車を運転しているのに、任意保険に加入していない人」はいますか? 3.あなたが「任意保険に入っていない理由」。もしくはお知り合いが「任意保険に入っていない理由」として聞いたこと・感じたことは何ですか?(複数選択可) 【選択肢】 保険料が高いから 事故を起こす気がしない/自信がある 車が古い・価値がないから 運転頻度が低いから お金に余裕がないから 自賠責保険だけで十分だと思っている 任意保険の仕組みがよくわかっていない その他(具体的にお答えください) 4.あなた、もしくはお知り合いの方は、任意保険に入っていないことで「トラブルになった」「困っていた」ことはありますか? 5.どんなトラブルだったか、差し支えない範囲で教えてください(自由記述) |