💳カードローンのおすすめ情報

アイフルでお金を借りるとやばい?借りたらどうなる?口コミをもとに解説

「アイフルでお金を借りるとやばいって本当?」「一度借りたら終わりなのでは?」と悩んでいる方必見。実際の口コミや企業情報をもとに、アイフルの実態を解説します。

結論からいうと、アイフルは正しく利用すれば「やばい」ことはありません。むしろ、急な出費で困ったときの心強い味方になります。しかし、収入が少ない状態で借りたり、多重債務になったりすると、返済ができない状況になりかねません。

この記事では、実際にアイフルを利用した人の口コミをもとに、本当にやばいのか、借りたらどうなるのかを解説します。正しく利用すれば利便性の高いサービスです。記事を参考に「やばくないお金の借り方」を身につけてください。

【結論】アイフルは借りるとやばいのか?

アイフルでお金を借りること自体はやばくありません。むしろ初回利用者は30日間の無利息期間があるため、短期で返済できる方には優秀な借入先となっています。

アイフルは借りてもやばくない!「借りたら終わり」は嘘

アイフルに対してよくある「借りたら終わり」というイメージは誤解です。

実際にアイフルを利用している多くの方の口コミや評価を見ると、「借りやすい印象がある」「電話対応が丁寧だった」といったポジティブな声が多く見られます。

アイフルは大手消費者金融として長年の実績があり、法律に則って運営しています。正しく利用すれば、利息もかからず返済できる可能性がある優秀なサービスです。

本当にやばいのは借り方を間違えること

アイフルに限らず、消費者金融や銀行カードローンを利用する際、本当にやばいのは「借り方を間違えること」です。

例えば以下のような状況でお金を借りようと考えているのであれば、「やばい借り方」をしていると思うべきでしょう。

- すでに他社からの借り入れがある状態で借りる(多重債務)

- 年収の1/3以上の借り入れをする(総量規制オーバー)

- 返済計画を立てずに借りる

- 収入がない状態で借りる

このように、「返済できない状況」で借りることが問題なのです。

正しくお金を借りて、最小限の利息で返済するために、利用前に必ず自分の返済能力を確認しましょう。給与明細を見て毎月の収支を把握し、アイフルの公式サイトにある返済シミュレーションで「毎月いくら返済すればいいのか」「完済までにどれくらいかかるのか」を確認してから申し込みをするのがおすすめです。

アイフルの基本情報

アイフルがどのような消費者金融なのか、基本情報を確認しておきましょう。

| 商品名 | キャッシング |

| 実質年率 | 3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短18分※ |

| 無利息期間 | 初回利用者限定で30日間 |

| 在籍確認 | 原則として電話連絡なし |

| 郵送物 | 原則なし |

| Web完結 | ◯ |

| 対象年齢 | 20歳以上69歳以下 |

| 申込条件 | 定期的な収入と返済能力があり、アイフルの基準を満たす方 |

アイフルを利用した人の良い口コミ

実際にアイフルを利用した方のコメントを紹介します。

すでにお金を借りていても審査に通った

私、プロミス レイク アイフル の順で借りたけどレイク借りる前からすでに100万近く借りてたけど通ったからレイクとアイフルは通りやすいかも! X│Aug 30, 2025 |

他社からすでに借り入れがある状態でも、アイフルの審査に通過したという口コミが見られました。

安定した収入があり、総量規制(年収の3分の1まで)の範囲内であれば、審査に通る可能性があります。ただし、他社借り入れがある場合は、その返済状況も審査の重要なポイントになります。

借入先を増やしても十分に返済できる見込みがある場合は、アイフルの審査を受けてみてください。

借りやすい印象がある

基本どこから借りるにしても同じ審査条件になると思います。 アイフルは銀行系でないので独自の判断基準があるので借りやすいです。 なんにせよ収入の1/3までが相場です。 ただ初回は30万よくて50万がMAXじゃないですかね。 X│Aug 17, 2025 |

他にも「借りやすい」という声も寄せられていました。柔軟な審査を評価している方もいるため、初回の借り入れで審査に通るか不安な方も利用してみましょう。

ただし、独自の審査の条件は公開されていないため、他社よりも借りやすいかどうかは不明です。一般的な審査項目を知りたい方は、「アイフルを利用する前に知っておきたい審査項目」をチェックしてみてください。

電話対応が良かった

アイフルは優しいおばちゃんて感じの人が電話でてくれた(中略) X│Nov 3, 2025 |

アイフルのカスタマーサポートの電話対応について、「優しい対応だった」という好意的な口コミも見られました。

消費者金融というと、厳しい対応をイメージする方もいるかもしれませんが、アイフルは電話での相談も親身に対応してくれます。ただし、電話応対の質は担当者ごとに異なるため、あくまでも参考程度に認識しておきましょう。

アイフルを利用した人の悪い口コミ

一方で、アイフルに対する否定的な口コミも存在します。公平に判断できるよう、以下の内容もチェックしてみてください。

すでに借金をしている状態では借りられなかった

借金が厳しくてアイフルに借入審査を申請したけど、審査が通らなかったよ… 愛ないわぁ…(痛烈皮肉) X│Sep 19, 2025 |

他社からの借り入れが多い状態では、アイフルの審査に通らなかったという口コミもあります。これは、審査によって返済できる見込みがないと判断されているためです。

例えば年収の3分の1を超える借り入れ額を申し込んでいる場合、総量規制と呼ばれる法律によって審査に落とされてしまいます。

また、借り入れ件数が多い場合も、「多重債務になる可能性が高い」と判断され、審査に通りにくくなります。すでに借金がある場合は、利用を避けて即日払いのアルバイトなどで収入を確保したほうが賢明でしょう。

電話対応が悪いオペレーターもいる

アイフル、確かに大手の中では審査が柔軟ですが、電話対応が悪いオペレーターもままいる X│Sep 17, 2025 |

良い口コミでは電話対応を評価する声がある一方で、「対応が冷たかった」「説明が不十分だった」という声も一部で見られます。

対応しているオペレーターはその日によって異なるため、サービス品質にばらつきが出ることはあります。もし対応に不満を感じた場合は、別のタイミングで再度問い合わせるか、別のオペレーターに代わってもらいましょう。

審査は通ったが少額しか承認されなかった

アイフルに申し込んだら何とか審査は通ったけど可決した融資枠はわずか3万円 ついでに試しにアコムに申し込んでみたら、こちらも審査通過して融資枠が20万円 やはり1つの消費者金融会社をアテにしてはダメだね X│Aug 17, 2025 |

審査に通ったものの、希望した金額よりも少ない金額しか借りられなかったという口コミもあります。これは、初回利用時には信用実績がまだないため、少額からスタートするケースが多いためです。

審査結果は各社で異なることもあるため、希望額に達しなかった場合は、他社の申し込みも検討してみましょう。

アイフルで借りるとどうなる?利用前に抱きがちなイメージと現実

アイフルをはじめとする消費者金融でお金を借りようか悩んでいて、ネガティブなイメージを持っている方もいるでしょう。しかし、想像と現実には大きなギャップがあることも多くあります。

以下で誤解されがちなイメージを紹介するので、悪い印象がある方は参考にしてみてください。

返済できないほど利息が膨らんでしまう

「消費者金融で借りると、利息が雪だるま式に増えて返済できなくなる」というイメージを持つ方もいるでしょう。しかし、このイメージは現在では当てはまりません。

現在は利息が膨らみすぎないように、法律で厳格に規制されています。利息の上限は利息制限法によって定められており、すべての貸金業者はこのルールに則ってお金を貸しています。

【借り入れ金額と利息の上限】

| 借入金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

引用: 日本貸金業協会|上限金利について

アイフルの金利は3.0%〜18.0%であり、法律で定められた上限を超えることはありません。

また、返済シミュレーションを利用すれば、借りる前に総返済額や利息総額を確認できます。予想外に利息が膨らむことはないでしょう。

返済金の催促で怖い人が自宅に押しかけてくる

「返済が遅れると、怖い人が家に来て取り立てられる」というイメージも根強くありますが、これも完全な誤解です。

貸金業者の取り立て方法は貸金業法によって厳格に定められており、脅迫行為や許可なしでの自宅への訪問は明確に禁止されています。具体的には以下のような行為が禁止されています。

- 正当な理由なく、午後9時から午前8時までの間に電話や訪問をすること

- 勤務先など自宅以外の場所に電話や訪問をすること(正当な理由がない場合)

- 暴力的な態度や大声を出すなど、威圧的な行動を取ること

- 借り入れした本人以外の第三者に返済を要求すること

参照:金融庁|ヤミ金融対策法のポイント

もし返済が厳しい状況になった場合は、無視せずにアイフルに相談することが大切です。自発的に連絡し返済する意思を示すことで、返済計画の見直しや、一時的な返済額の軽減など、柔軟に対応してくれる可能性があります。

一度でも借りるとブラックリストに載る

「ブラックリスト」という名簿は実在していません。これはいわゆる信用情報機関の履歴のことを指していて、そこに延滞や滞納の履歴(事故情報)が残っている状態を「ブラックリストに載った」と表現しています。

お金を借りた事実も返済した事実も記録されるため、正しく利用すれば「この人は約束を守る人だ」という印象を与えられます。

延滞や滞納の情報は5年間は記録が残り、その間は新たなローンやクレジットカードの審査に通りにくくなる点に注意が必要です。

参照:CIC|CICが保有する情報

アイフルを利用するメリット

アイフルを利用することの具体的なメリットを確認していきましょう。

今すぐお金が必要なときに役立つ

アイフルのメリットは、融資スピードの速さです。最短18分で審査が完了するため、このあとすぐお金が必要なシーンでも活躍します。

冠婚葬祭の費用、家電の故障、医療費などの緊急性が高い状況でも、アイフルならお金を借りられる可能性があります。

Web申込を利用すれば、その場で申し込みから契約まで対応が可能です。緊急性が高い場合は、アイフルでの借り入れを検討してみてください。

初回利用者は30日間利息がかからない

初回利用者限定で、30日間の無利息期間が設けられている点も大きなメリットです。契約日の翌日から30日以内に全額返済すれば、手数料なしで必要なお金を借りられます。

例えば給料日前に一時的にお金が足りない場合、次の給料が入ったときに完済できれば、実質的に給料を前借りしたようなものになります。

初回利用者限定のサービスなので、アイフルを利用したことがない方はぜひ活用してみてください。

郵送物で家族やパートナーにバレる心配がない

アイフルは借り入れに際して郵送物を原則発送しないと明記しています。郵送物で家族やパートナーから借り入れをしている事実を知られることはないので、プライバシーの面でも安心です。

郵送物なしで利用するためには、「WEB完結」というサービスを利用する必要があります。特別な対応は必要なく、スマートフォンやパソコンでWebサイトから申し込みをするだけです。

なお、振込履歴でバレるのではないかと不安な方もいるでしょう。アイフルでは「アイフル(株)」「AIセンター」いずれかの名義を選択できるため、後者の名義を選択すれば社名は記載されません。

10万円以内の借り入れなら毎月の返済を4,000円に抑えられる

アイフルの最低返済額は4,000円です。10万円までの借り入れなら、毎月4,000円の返済で済みます。毎月の返済額は、大衆向けの焼肉食べ放題1回分程度の金額しか払わずに済むため、家計への負担を抑えながら借りられるでしょう。

ただし、返済額を抑えるとその分借入期間が長期化し、利息の負担が大きくなります。余裕があるときは最低返済額以上を返済し、早期完済を目指すことが賢明です。

勤務先や自宅への電話連絡が原則ない

アイフルは勤務先や自宅への在籍確認の電話を原則として行いません。職場や自宅への電話確認が気になる方も、安心して利用できます。

アイフルでは、提出された本人確認書類や収入証明書で審査を実施するため、電話での在籍確認は原則不要です。

仮になんらかの理由で在籍確認が必要になった場合でも、本人の同意なしで連絡することはありません。事前に相談でき、連絡のタイミングや方法についても配慮してもらえます。

アイフルを利用するデメリット

メリットだけでなく、デメリットもお伝えします。利用を検討する際は、これらの点も考慮してください。

他の借り入れ方法よりも利息(手数料)がかかる

アイフルの金利は3.0%〜18.0%であり、銀行カードローン(1.5%〜15.0%程度)と比較するとやや高めに設定されています。長期間借りる場合は、銀行カードローンのほうが利息を抑えられるでしょう。

ただし、アイフルは在籍確認を原則行わず、審査が最短18分で完了する点が大きな魅力です。銀行カードローンの場合は利息を抑えられる分、前述した審査を行うケースも多くあります。

緊急性が高く、少額の借り入れを希望する場合は、アイフルのようなサービスに大きな利点があるのではないでしょうか。

信用情報機関に履歴が残り他のローンを組めない可能性がある

これはアイフルに限った話ではありませんが、銀行カードローンや消費者金融でお金を借りると、他のローンを組めない可能性があります。信用情報機関に借り入れの履歴が残り、すでに借金があるとみなされるからです。

住宅ローンや自動車ローン、クレジットカードなどの審査では、この信用情報が参照されます。消費者金融からの借り入れがあると、「この人は現在借金がある」「収入に対して借り入れが多い」と判断され、審査に悪影響を及ぼす可能性があります。

近い将来に住宅ローンや自動車ローンを組む予定がある方は、借り入れは避けたほうが無難です。

お金を借りやすく習慣化する恐れがある

アイフルをはじめとする消費者金融は、銀行カードローンと比較して審査が早く、利用しやすい点が大きな特徴です。この利便性は大きなメリットですが、手軽なだけに習慣化するリスクもあります。

慣れてしまうと、「少し足りない」「今月も厳しい」という状況のたびに借りてしまい、気づけばお金を借りることに依存している可能性があります。習慣化を防ぐために、今回限りと心に決め、返済が終わるまでは追加の借り入れをしないよう心がけてください。

店舗併設のATMが減少している

近年、アイフルは店舗併設ATMを段階的に撤廃しています。以前は店舗に併設されたATMで借り入れや返済ができましたが、現在はコンビニや金融機関のATM、またはアプリやWebサイトからの振込による借り入れ・返済が主流になっています。

店舗ATMが減少しているため、「直接ATMに行ってお金を借りたい」という方には不便に感じる方もいるでしょう。

ただし、セブン銀行ATM、ローソン銀行ATMなどのコンビニATMで借り入れ・返済を行えるため、利便性が著しく下がっているわけではありません。むしろ、コンビニATMで手続きをすることで、アイフルを利用していると気づかれないようにできます。

利便性の高い利用方法を用意しているため、不便に感じることなく申し込みから返済まで行えるでしょう。

アイフルを利用する前に知っておきたい審査項目

アイフルに申し込む前に、どのような点が審査されるのかを知っておきましょう。以下で紹介するのは多くの会社で採用している一般的な審査項目ですが、独自の審査項目を設定している可能性もあります。

収入の有無

多くの審査でチェックされるのは、現在の収入状況です。収入の有無や金額で返済能力(貸したお金が返ってくる見込みがあるか)を判断しているため、必ず確認されます。

正社員でなくとも、アルバイトやパート、派遣社員、契約社員でも申込可能です。毎月安定して入ってくる収入があれば、審査に通過する可能性があります。

低収入の方や収入が不安定な方は、給与明細や源泉徴収票などの収入証明書の提出を求められることがあります。手元になくても申し込みはできますが、事前に書類を用意してから申し込むとよりスムーズです。

他社の借り入れ状況

アイフルをはじめとする消費者金融の審査では、他社からの借り入れ状況もチェックします。これは、年収の1/3以上の借り入れ(総量規制)に抵触しないか確認するためです。

例えば、年収300万円の方の場合、貸金業者から借りられる上限は100万円までとなります。すでに他社から80万円借りている場合、アイフルから借りられるのは最大20万円までです。

ただし、実際に借りられる金額は、総量規制の限度額を大きく下回ることもあります。特に、初回取引の場合は数万円から50万円程度の範囲内になることも多くあるため、あらかじめ理解しておきましょう。

これまでの信用情報

借り入れの審査を行う際は、信用情報を確認します。信用情報とはお金に関する過去の取引履歴のことです。

信用情報機関には、クレジットカードや他社ローン、家賃や光熱費の支払状況などが掲載されています。これらの情報を確認して、支払能力の有無を判断しています。

過去5年以内に延滞や滞納をしたことがある方は、審査で不利に働くかもしれません。信用情報機関は過去の情報を5年間保管しているからです。

返済が滞りそうなものがある場合は、延滞・滞納をする前に借り入れを申し込みましょう。

アイフルでの借り入れが習慣化しないようにするための対策

アイフルの利用自体は、決して悪いことではありません。借金の習慣化が悪いことであり、このような状況は防ぐ必要があります。

以下では、アイフルでの借り入れを習慣化させないための対策を紹介します。

給料日に合わせて自動振替を設定する

借金の習慣化を防ぐ方法のおすすめは、給料日に合わせて自動振替を設定することです。給料が入ったら、真っ先に返済分のお金を確保することで、滞りなく返済できます。

ひとつの銀行口座の中で口座を複数作れる(例:住信SBIネット銀行の「目的別口座」)場合は、その機能を活用して自動振替を設定しましょう。前述した機能がない場合、別の銀行口座に振り込まれるように設定するのがおすすめです。

「お金が余ったら返済しよう」という考え方にならないよう、仕組みを作って対処してください。

完済するまで追加の借入をしない

借り入れの習慣化を防ぐために、完済するまで追加の借り入れをしないよう心がけましょう。借金が積み重なると、その状況に慣れてしまい、追加で借り入れをすることにためらいがなくなってしまいます。

また、残債がある状態で新たにお金を借り、借金で借金を返すような悪循環に陥る方もいます。このような状況が続くと、追加で融資を受けられず、最終的には自己破産になることも珍しくありません。

お金を借りた方は、節約したり勤務日数を増やしたりしながら、完済するまで追加の借り入れをしないように心がけてください。

単発のアルバイトができるサービスに登録する

借金を繰り返さないためには、根本的な原因を解消する必要があります。根本的な原因とは、支出に対して収入が不足していることです。

この原因を解消するために、タイミーやシェアフルなどのアプリを使いながら、即金性の高いアルバイトをしてみましょう。Uber eatsなどのデリバリーもおすすめです。

正社員になるための面接を受けたり、アルバイト先を探したりするのも大切ですが、これらの手段はお金を得るまでに時間がかかります。給与の振り込みが1〜2ヶ月後だと今の借金を返せず、延滞する可能性もあるでしょう。

しかし、タイミーやシェアフル、Uber eatsなどの仕事なら、早く現金を手に入れられます。今の状況を早く打開するために、アイフルの申し込みと同時に単発のアルバイトができるサービスに登録してみてください。

もちろん健康で体が動くことが前提なので、事情があって働けない方は無理をする必要はありません。

アイフルの問い合わせ先【電話でオペレータと話す】

アイフルのコールセンター電話番号と営業時間を、目的別に整理したのが以下の表です。

| 内容 | 電話番号・営業時間 |

|---|---|

| アイフルを初めて利用する方用 | 0120-201-810 営業時間:平日9:00 - 18:00 |

| 女性専用ダイヤル (女性オペレーターが対応) | 0120-201-884 営業時間:平日9:00 - 18:00 |

| 取引中の方 (アイフルを現在利用している方) | 0120-109-437 営業時間:平日9:00 - 18:00 |

| カード紛失・盗難専用 (夜間・土日祝の場合) | 0120-109-334 24時間 |

また、アイフルに対する苦情等に関しては、03-6631-7920(営業時間:平日9:00~18:00)で受付を行っています。

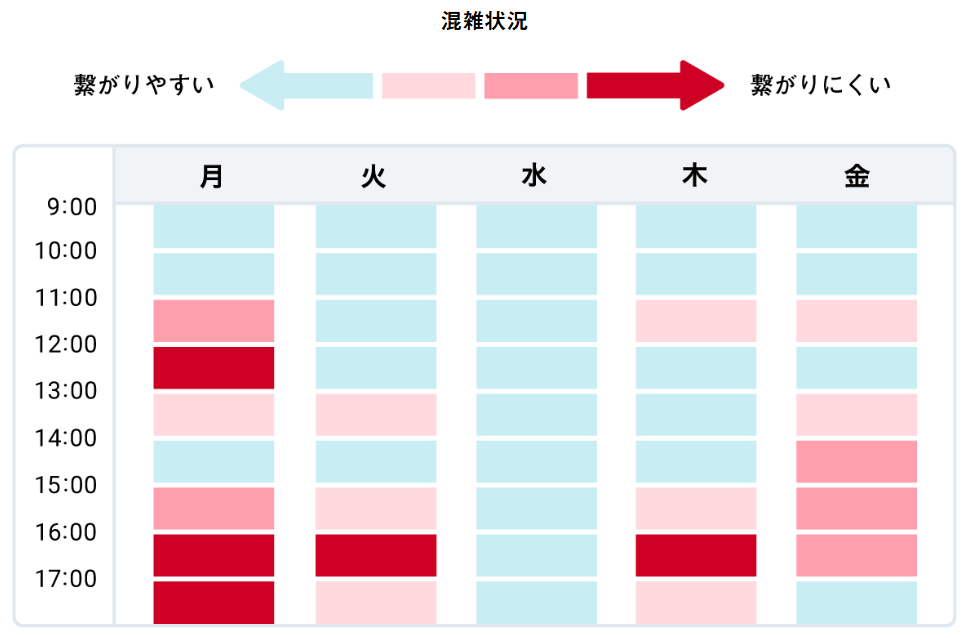

アイフルに電話:オペレーターにつながりやすい時間帯

- 午前中

- 水曜日

アイフルでは、以下のような表で混雑時間・電話につながりやすい時間帯を表示しています。参考にしてみてください。

アイフルに電話・オペレーターにつながりにくい時間帯

- 休み明け平日/月曜日の昼、16時以降

- 火・木の16時以降

アイフルの問い合わせ先【電話以外の方法】

電話以外には、チャットでオペレーターに連絡、AIチャット(ぽっぽくん)に問い合わせる、Eメールでアイフルに問い合わせることが可能です。

チャットであっても、オペレーターと直接やりとりを希望する場合は受付時間が決まっています。

チャットオペレーター対応時間:平日9:00 - 18:00の間にやり取りするようにしましょう。

| 内容 | 問い合わせ先 | 営業時間 |

|---|---|---|

| オペレーターに連絡 | 平日9:00 - 18:00 | |

| AIチャットのぽっぽくんに相談する | 24時間 | |

| Eメールを送る | [email protected] | 回答時間 平日9:00 - 18:00 |

| カード紛失・盗難専用(夜間・土日祝の場合) | 0120-109-334 | 24時間 |

どのくらい借りられるか確認したい場合

アイフルからの借入を考えているならば、 簡単診断(公式サイトの該当ページへ)をまずを試してみるといいでしょう。

年齢と収入等を記入すれば、借入可能かどうか簡単な診断を行ってくれます。

ただし、以下に該当する人は診断をうけてもアイフルからは借り入れができないの注意しましょう。

| アイフルからお金を借りれない人 |

|---|

以下に該当する人はアイフルの規定によりお金を借りることができません。

|

返済が遅れそうな場合

返済が遅れそうな場合は、連絡を忘れないようにしましょう。以下のいずれかの方法で、「返済期日変更(猶予)手続き」を行ってください。

その際は、①返済予定日と②金額を連絡する必要があります。

- スマホアプリの「返済日の延期」で連絡

- オペレーターチャット(平日9:00〜18:00)を利用する

- メール(お問い合わせフォーム)で連絡する

アイフルを申し込む

アイフルを申し込む方、審査を希望する方は、公式サイトより手続きを行います。最短で融資可能か不可の判断をしてもらいたいなら、WEBからの申し込み最適です。

加えて、郵便物は受け取りたくないという方にも、WEBもしくはスマホアプリからの申し込みがおすすめです。

他にも、自動契約機を使う、アイフルの店舗に来店しての申し込みも可能です。

即日融資を希望するならWEBからの申し込みが良い

アイフルでは、即日融資に対応をしています。最短18分で融資が可能となっています。

結果はメールで連絡があります。可能であった場合、最短だと18分でその旨を伝えるメールがきます。メールが迷惑フォルダーに振り分けられてしまう可能性もあります。メールをチェックするときは、念のため、迷惑フォルダーなども良く確認しましょう。

もちろん、この通り最速18分で融資をしてもらえるか否かは審査をうけてみないことには分かりません。

最短での判定を望む場合はWEBからの申し込みが必須となります。

まとめ

アイフルでお金を借りること自体は、決してやばいことではありません。同社は法律に則った適正な運営を行っている大手消費者金融であり、正しく利用すれば生活を支える心強い味方になります。

本当にやばいのは、返済能力を超えた借り入れをすることや、返済計画を立てずに借りることです。申し込み前に返済シミュレーションを利用し、無理なく返済できるか確かめてみましょう。