💳カードローンのおすすめ情報

プロミスで借りるとやばい、という口コミはなぜ?│よくある5つの誤解とプロミスのメリットを解説

「プロミスで借りるとやばい」という評判口コミは、根拠がないものも多く含まれていますが、それでも不安を感じる方はいるでしょう。

セレクトラ編集部は、プロミスの「やばい」に関する評判口コミを徹底調査。その結果「プロミスで借りると本当にやばい状況になる人」の共通点がわかりました。

本記事では「プロミスで借りるとやばい人」として特徴を整理し、具体的な評判口コミと共に解説します。

- 本記事でわかること

- プロミスで借りると本当にやばい人3選

- プロミスで借りること自体がやばいワケではない

- なぜ、プロミスで借りたらやばいという評判口コミが多いのか

<セレクトラ調査結果>

※7割以上が消費者金融に悪いイメージ

※半数以上がテレビや映画の影響 - プロミスで借りるとやばい、にまつわる5つの誤解

- プロミスならではの強み

プロミスは 三井住友銀行グループ

📱Web完結・カードレス

🤫電話・郵送物は原則なし

🔰初めてなら30日間利息ゼロ

プロミスは

三井住友銀行グループ

📱Web完結・完全カードレス

🤫電話・郵送物は原則なし

🔰初めてなら30日間利息ゼロ

プロミスで借りるとやばい人3選

プロミスで借りると本当にやばい状況になる、と思われるネットの評判口コミについて解説します。

プロミスで借りるとやばい人3選

1. 返済のしくみを理解していない人

プロミスでお金を借りる際に、返済のしくみまで理解できていない人、プロミスで借りたらやばい人です。

どのように返済されているのか、しくみがわからなければ「毎月ちゃんと払っているのに借金がなかなか減らない」という状況に陥るからです。

以下は、毎月の返済金額の内訳を理解していない人の口コミです。

「返済金額の半分ほど利息で持ってかれたんですが…どういうこと?」

プロミスで50万ほど借りたのですが、返済でよく分からず6日遅延してしまいました。その時の内訳は、入金1万3000円で、利息1463円・遅延利息1643円・元金充当額9014円でした。

翌月、返済期日に1万3000円入金したら半分ほど利息で持ってかれたんですが、何の違いがあるのでしょうか。

初めてで良く分かってません。残りの額も一気に返したら半分くらい利息で持ってかれるのでしょうか。

上記ケースのように「利息が半分持っていかれる状況」を理解するために、以下の通り順番に見ていきましょう。

- 返済金額の中身(内訳)を理解する

- プロミスの返済シミュレーションを取る

毎月の返済金額の中身を理解する

まず、毎月の返済金額の中身(内訳)が「元金だけではない」ことを理解する必要があります。その中身は、利息と元金の2つで構成されていて、先に利息が決まり、その残りが元金返済分になるしくみです。

毎月の返済額=①利息+②元金

①まず利息の計算をする→利息が決まる

②利息を毎月の返済額から引く→元金が決まる

プロミスの返済シミュレーションを取る

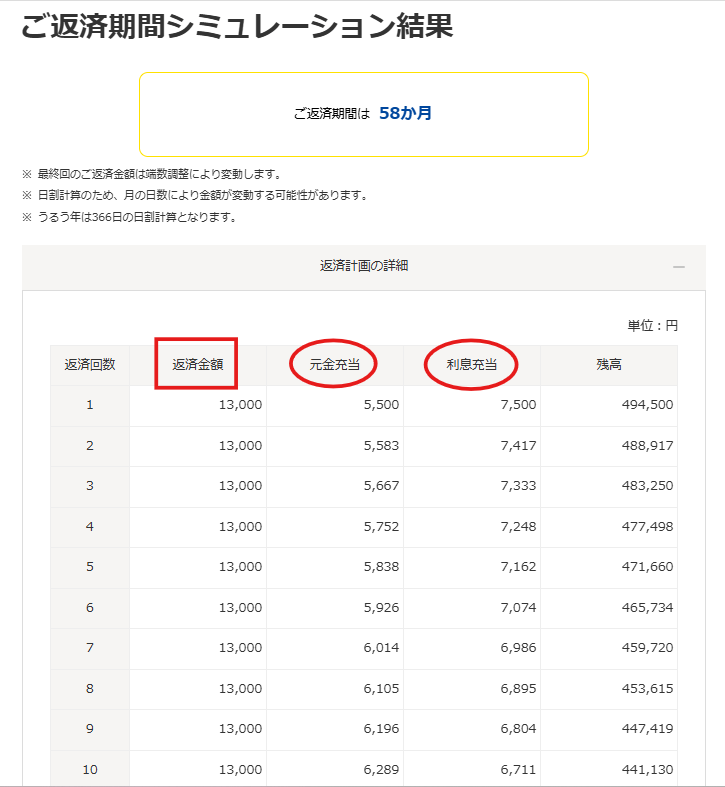

上記ケースを例に、プロミス返済シミュレーションを取ってみましょう。

借入残高が50万円で、毎月の返済金額が13,000円の場合、その内訳は、利息は7,500円、元金は5,500円から始まることがわかります。つまり、毎月の返済金額のうち半分以上は利息を支払っていることが理解できます。

毎月の返済額-利息支払い分=元金返済分

13,000円-7,500円=5,500円

シミュレーション条件

・借入残高:50万円

・毎月の返済額:13,000円

・借入金利:18%(上限金利と仮定)

※プロミス公式│ ご返済シミュレーション(お借入返済)

プロミスの利息計算方法

=利用金額×借入利率÷365日×利用日数

→500,000円×18%÷365日×30日=7,397円(上記シミュレーションと多少の誤差あり)

※プロミス公式│お利息の計算方法

このように、毎月の返済金額の中身(内訳)を理解していれば「毎月ちゃんと返済しているのに借金が減らない」「何でこんなに利息に持っていかれるのか」という疑問を持たずに済み、本当にやばい状況を避けることができます。

2. 最低返済金額で返済を続けている人

プロミスでお金を借りて「月々数千円からの返済でOK」という甘い言葉だけを信じて、ずっと最低返済金額で返し続けている人も、プロミスで借りるとやばい人です。

最低返済金額は短期的なメリットはありますが、長期的にはデメリットになる可能性があり「雪だるま式に借金が増える」という状況になりかねません。

- 毎月の返済金額(利息+元金)を最低限におさえられる

- 最も長い時間をかけて、最も多くの利息を支払わなければならない

前の項目「返済のしくみを知らない人」でも取り上げた口コミを例に、解説します。

評判口コミ:50万円借りて、毎月1万3千円返済している

プロミスで50万ほど借りたのですが、返済でよく分からず6日遅延してしまいました。その時の内訳は、入金1万3000円で、利息1463円・遅延利息1643円・元金充当額9014円ってなってたんです。

翌月返済期日に1万3000円入金したら半分ほど利息で持ってかれたんですが、何の違いなのか教えてほしいです。~後略~

最低返済金額で返すと半分以上が利息で消える

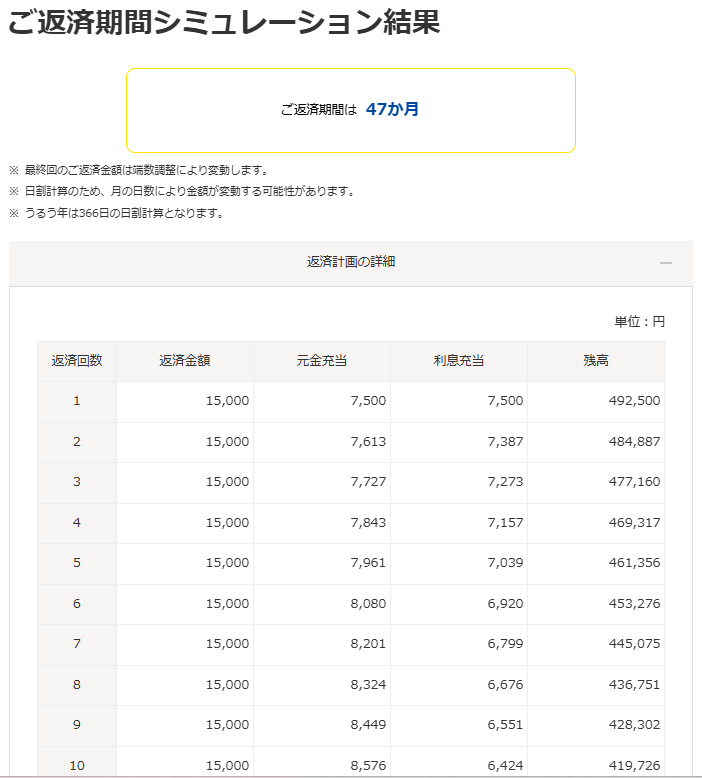

上記ケースでプロミスの返済シミュレーションを取ると、50万円の借入で毎月13,000円ずつ返し続けると、利息が元金を上回る「元金充当分<利息充当分」の期間が1年も続きます。

最低返済金額はどうやって決まる?

そもそもプロミスで50万円の借入に対して、毎月の返済金額が13,000円と言う事は、最低返済金額で返済をしているということになります。この最低返済金額は、以下の通り、借入残高に応じた割合で算出されます。

500,000✕2.53%=12,650円(1,000円未満切上げのため13,000円になる)

最低返済金額の算出方法

=借入残高×一定の割合※

※一定の割合は以下の通り

●借入後残高30万円以下:

借入後残高 × 3.61%(1,000円未満切上げ)

●借入後残高30万円超過~100万円以下:

借入後残高 × 2.53%(1,000円未満切上げ)

●借入後残高100万円超過:

借入後残高×1.99%(1,000円未満切上げ)

※プロミス公式│最低返済金額の算出方法

毎月の返済額の内訳を「元金>利息」にするためには

毎月の返済額を15,000円に上げるだけでも、返済回数は10回以上減り、返済額の内訳も、元金返済分が利息支払い分を上回る状況「元金充当分>利息充当分」になります。

余裕のある月だけでも、プロミスから請求される最低返済金額にプラスし、数千円、数万円多めに返済をして、元金を減らしていくことが、やばい状況を避けるための方法です。

3. 延滞を繰り返したり、放置する人

お金を借りても返済を延滞するのは、プロミスで借りるとやばい人に分類できます。延滞は、お金を借りる上で一番のリスクだからです。

以下は、プロミスの返済を先延ばししたり、放置している人の口コミです。特に問題なのは、延滞していることに加えて、焦りも悪気もなさそうに放置しているところです。

「半年ほど返済を放置…どういう状況なのでしょうか」

プロミスで半年ほど返済を放置していました。マイページを見ると残高が0円表示になっていて、振込しても返金されます。どういう状況なのでしょうか

上記のケースで残高が「0円表示」になっているのは、借金が消えたわけではありません。

考えられる状況は以下の通りです。

・契約が強制解約されている

・債権が回収会社へ移管されている

・社内システム上で利用停止になっている

この時点ですでに、

- 延滞利息が加算

- 信用情報に延滞の記録が登録

- 一括請求の対象

になっている可能性が高いです。

「支払いが遅れた場合の連絡、ハガキなどの日数が知りたい」

プロミスで支払いが遅れた場合、ハガキなどはすぐ来るのでしょうか。遅れた場合の連絡、ハガキなど日数が知りたい。

上記ケースのように、延滞してもなお「周りにバレるかどうか」を心配する口コミも多く見られます。しかし、心配すべきポイントは、そこではありません。

延滞すると、次のような対応が取られる可能性があります。

・電話やメールでの連絡

・その後、郵送物で督促

・長期化すれば法的措置の可能性

ハガキがいつ届くかを気にするより、1日でも早くプロミスに連絡・相談することが重要です。

プロミスの返済で延滞をするリスク

①延滞利息が付く

延滞すると、通常より高い利率(例:遅延利率20%)が適用され、遅延損害金(延滞利息)が発生します。返済が遅れるほど負担は増えます。

②借入停止

新た借入ができなくなる場合があります。

③ご連絡

電話や郵送でお知らせが届く場合があります。

④信用情報への影響

信用情報に記録され、今後の借入やクレジットカードの審査などに支障が出る可能性があります。

信用情報に傷が付く(申込ブラック)CICやJICCという指定信用情報機関にプロミス延滞の記録が5年〜10年間記録され「返済義務を果たさなかった人」と判断されます。今後、どのローンを申し込んでも、ほぼ間違いなく審査落ちとなります。プロミスに限らず、どの正規貸金業者でも審査に通過するのは難しいでしょう。

プロミスで借りるのはやばくない。その根拠は?

結論から言うと、プロミスで借りるのはやばい、という口コミは間違っています。

プロミスで借りるとやばい、というネガティブなイメージは、貸金業法(※)が改正される前の、2000年代初頭のサラ金(消費者金融の前身)や、闇金(違法業者)、ドラマや映画などが影響していると言われています。

しかし、サラ金が社会問題となった2000年当時から、お金を借りる人を守るための法律整備が進み、現在はプロミスで借りること自体がやばいわけではないです。

プロミスがやばくない理由を解説します。

| プロミスなら

|

※貸金業法とは?

※貸金業法とは消費者金融などの「お金を貸す会社」と「お金を借りる人」のルールを定めた法律のこと。お金を借りる人を守り、安心して利用できる貸金の市場環境を整えるため。

- 総量規制(借りすぎ防止):年収の3分の1を超える金額は借りられない

- 借入金利の上限:年15~20%まで

- 取り立て行為の厳しい制限:自宅や職場に何度も電話したり、深夜に訪問するのは禁止

- 貸金業者の登録制:金融庁または都道府県に登録しないと営業できない

金融庁に登録している正規の貸金業者である

プロミス(SMBCコンシューマーファイナンス)は、金融庁の厳しい審査をクリアし、登録を受けている正規の貸金業者です【関東財務局長(14)第00615号】。

貸金業法(※)を遵守して運営されているため、法外な金利や暴力的な取り立ては100%あり得ません。

プロミスの登録番号【関東財務局長(14)第00615号】にあるカッコ内の数字は、3年ごとの更新をクリアした回数を表しています。(14)という数字は、40年以上にわたり法律を守って営業を続けてきた老舗の証です。

もし法律を破れば、業務停止や登録抹消などの厳しい行政処分を受けます。上場企業グループとして、そのようなリスクを冒す可能性は極めて少ないと言えます。

※貸金業法とは消費者金融などの「お金を貸す会社」と「お金を借りる人」のルールを定めた法律のこと。お金を借りる人を守り、安心して利用できる貸金の市場環境を整えるため。

- 総量規制(借りすぎ防止):年収の3分の1を超える金額は借りられない

- 借入金利の上限:年15~20%まで

- 取り立て行為の厳しい制限:自宅や職場に何度も電話したり、深夜に訪問するのは禁止

- 貸金業者の登録制:金融庁または都道府県に登録しないと営業できない

SMBCグループ(三井住友銀行グループ)の傘下である

プロミスは、SMBCグループの傘下にあるSMBCコンシュマーファイナンス株式会社が運営する消費者金融で、日本を代表するメガバンクグループであるSMBCグループの一員です。これが「プロミスで借りるのがやばくない」と言えるもうひとつの理由です。

2004年より三井住友フィナンシャルグループと業務提携、現在は完全なグループ会社(SMBCグループの三井住友カード株式会社の連結子会社)となっています。

一般的に、銀行および銀行グループには、極めて高いコンプライアンス体制(法令遵守)が求められます。もしグループ会社であるプロミスが違法行為をすれば、親会社である銀行やグループ全体の信用問題に関わります。そのため管理体制は厳格ですから、安心と言えます。

プロミスの会社概要

| 商号 | SMBCコンシューマーファイナンス株式会社 (SMBC Consumer Finance Co., Ltd.) |

| 事業内容 | 貸金業・保証業 |

| 本社所在地 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 設立年月日 | 1962年(昭和37年)3月20日 |

| 従業員数 | 1,989名(男性1,056名、女性933名) |

| 貸金業者登録番号 | 関東財務局長(14)第00615号 |

| 加盟団体 | 日本貸金業協会 (社)日本クレジット協会 (社)日本経済団体連合会 |

| 株主 | 三井住友カード株式会社 |

| プロミスなら

|

お金の知識を広める活動にも力を入れている

プロミスは、ただお金を貸すだけではなく、利用者が賢くお金を管理できるようにサポートすることも大切にしています。

お金の正しい知識を広めることは、銀行グループ傘下であるプロミスにとっては社会的な使命です。このような社会貢献活動が「プロミスで借りるとやばい」というイメージを減らすことにもつながります。

SMBCグループ金融経済教育セミナーを全国で実施

プロミスは、学生や地域向けにお金の使い方やローンの仕組み、金融トラブルの対策を学べる無料セミナーを全国で開催しています。

2024年11月末までに延べ200万人以上が参加し、開催回数は累計2万回以上にのぼります。闇金や詐欺の危険から身を守る知識も教えてくれます。

X公式アカウント|お金の先生 リテ子さんを運営

Xの公式アカウントでは、キャラクター「お金の先生 リテ子さん」を使って、金融の知識をわかりやすく発信しています。堅いテーマのお金の管理やトラブル防止の情報も、リテ子さんのおかげで誰でも楽しく学べます。

| プロミスなら

|

プロミスで借りるとやばい、と言われる理由

プロミスをはじめとした消費者金融に「やばい」というイメージがあるのは、昔のサラ金(サラリーマン金融)時代のイメージが残っているからです。主に次の2つの理由が影響しています。

| プロミスなら

|

消費者金融の前身はサラ金だったから

1960年〜2000年代にかけて、今の消費者金融の前身である「サラ金(サラリーマン金融)」は、とても高い金利でお金を貸すケースが多くありました。そのため多重債務などで生活苦になる人も多く、社会問題になりました。

当時はお金を貸すための金利について明確なルールがなく、

- グレーゾーン金利(※)

- 過剰な貸し付け

- 厳しい取り立て

が起きやすい時代でした。

※グレーゾーン金利とは?高すぎるが違法ではない範囲の金利のこと

- サラ金(消費者金融の前身)全盛期の1960年代以降から2000年代初頭、お金を貸す時の金利に関する2つの法律があったが、上限金利にズレがあった

①利息制限法(借りる人を守る法律):年15〜20% ②出資法(貸す人を取り締まる法律):年29.2%まで - このズレのため20〜29.2%の金利はグレーゾーンとされた

- 2006年の法改正でグレーゾーン金利は廃止

こうした状況を受け、国は法律を見直し、

- 金利の上限を下げる

- 取り立て行為を厳しく規制する

といったルールを整えました。これが現在の貸金業法※です。

今のプロミスはこの法律に則って運営されていますが、昔のサラ金に対するイメージが今も多くの人に残っています。

テレビ番組やドラマの影響

同じ時期には、違法業者(闇金)も多く存在し、ニュースやドキュメンタリーでは、闇金の摘発が取り上げられました。

さらに「闇金ウシジマくん」「ミナミの帝王」など、闇金(ヤミ金)業者を中心に、借金地獄に陥る人達や取り立ての過酷さを描く漫画・ドラマ・映画がヒットし「お金を借りると怖いお兄さんが取り立てに来る」というイメージが、より強く刷り込まれました。

そのため、現在では貸金業法に則って運営されている消費者金融にも、いまだに「怖い」「やばい」というイメージが続いています。

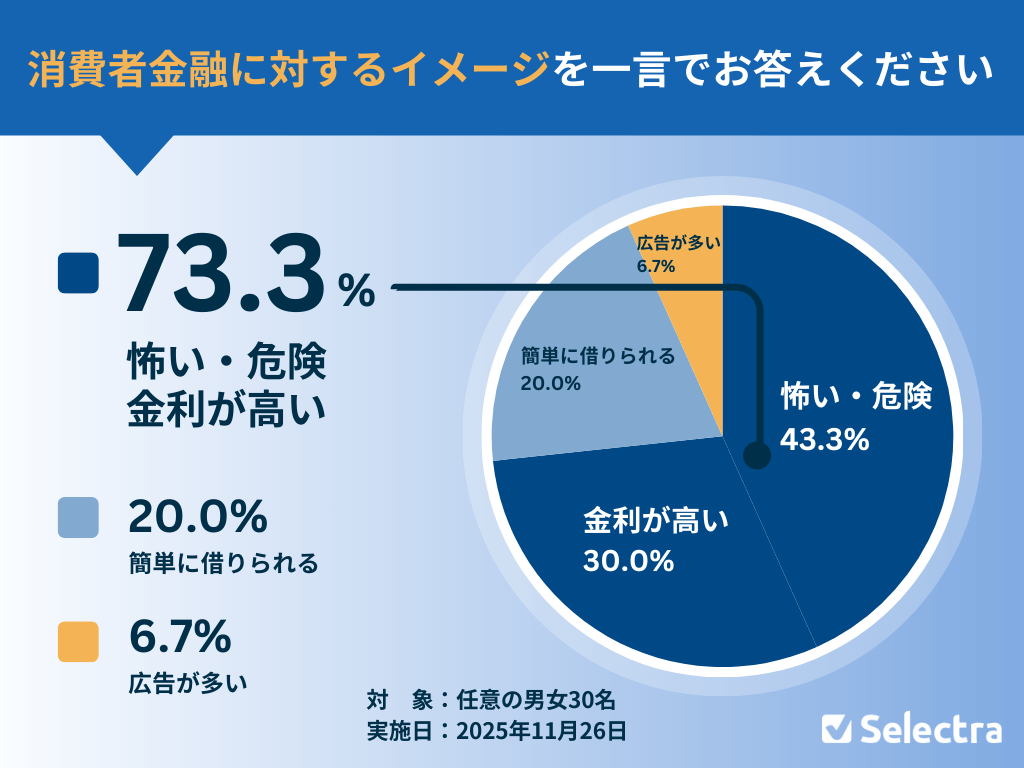

【セレクトラ調査】7割以上が消費者金融に「やばい」イメージあり

編集部が30名の方に行った調査では、7割以上が消費者金融に対してネガティブなイメージを持っていることがわかりました。

消費者金融に対するイメージを、一言でお答えください。

- 怖い・危険(13名・43.3%)

- 金利が高い (9名・30%)

- 簡単に借りられる(だから怖い) (6名・20%)

- 広告が多い (2名・6.7%)

30名中13名が「怖い」「危険」「借金地獄」「人生詰む」、9名が「金利が高い」「高利貸し」「利息ばかり払わされる」と回答。7割以上が、明確なネガティブイメージを持っていることがわかります。

30名中6名の「簡単に借りられる」という回答についても「手軽さ、審査の甘さが逆に危険」といったネガティブな意味が含まれています。

つまり、実質的には9割以上の回答者が、消費者金融に良いイメージを持っていないと言えます。

【セレクトラ調査】半数以上が「やばい」イメージはテレビや映画の影響と回答

回答者30名には、消費者金融に対して持っているイメージの理由についても聞いてみました。その結果、回答者の半分以上が「テレビ・ドラマ・CMの影響」と回答しました。

なぜ、そのようなイメージにつながるのだと思いますか。具体的に教えてください。

- テレビ・ドラマ・映画などで見たから (17名・56.7%)

- CMで見たから (5名・16.7%)

- 返済が大変そうだから (4名・13.3%)

- 取り立てが怖そうだから (3名・10%)

- 審査が甘くて借りやすそうだから (1名・3.3%)

消費者金融に対するネガティブなイメージな理由は、30名中17名が「ドラマや映画の影響」、5名が「CMの影響」と回答。半数以上がメディアの影響であることがわかります。

また4名の「返済が大変そうだから」、3名の「取り立てが怖そうだから」という回答も、メディアの影響であると考えると、回答者の9割以上の消費者金融に対するネガティブなイメージは、テレビ番組や映画、ドラマの影響であることがわかります。

回答者のコメント

そもそも出資法と貸金法の間のグレーな金利でやってたクズだし 物理メガバクーダ 30代男性 |

消費者金融で借りて返せず詰む人を テレビとかでよく見たから KK 20代男性 |

テレビなどのCMで簡単に借りる事ができるイメージだが、返済に困るという話は周囲の会話や情報でよく耳にするから くらのにま 50代男性 |

ドラマとかで苦しんでるものを見るから ほのぼの 20代女性 |

金利が高い。テレビドラマの印象 momo 50代女性 |

返す金額がどんどん増えていくイメージ、高利貸し。小説やテレビの印象から くーまる 50代女性 |

怖い。一度足を踏み入れたら抜け出せなさそう。ドラマなどのイメージから りっか 30代女性 |

怖い。返済に苦労する話をネットやフィクションで見かけるから。借金自体に悪いイメージがあり手を出したら終わりのイメージがあるから。 みやこ 20代女性 |

借金取り。あらゆる作品の役がそういう輩なので spm 30代男性 |

| アンケート概要 | |

|---|---|

| 対象と内容 | 男女30名に消費者金融のイメージを調査 |

| 実施日 | 2025年11月26日 |

| 方法 | インターネット調査 |

| 機関 | 株式会社マクロミル |

| プロミス (公式サイト) | |

|---|---|

| 実質年率 | 2.5%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 記載なし |

| 融資スピード | Webで最短3分※ |

| Web完結 | 〇 |

| 土日祝対応 | 〇 |

| 在籍確認の電話 | 原則なし※ |

| 郵便物 | なし |

| 申込条件 | ・18~74歳 ・安定した収入 |

| 返済方法 | 口座振替/提携ATM/銀行振込/スマホアプリ |

| キャンペーン | はじめて契約の方にVポイントを1,000ポイントをプレゼント |

| グループ | SMBCグループ |

※申込時間や審査により希望に添えない場合あり

プロミスで借りるとやばい、にまつわる5つの誤解

ここでは、プロミスをはじめとした消費者金融に対するネガティブなイメージ「プロミスで借りるとやばい」「プロミスで借りたら終わり」に対する誤解を解いていきます。

たしかに、かつてのサラ金(1960年代の消費者金融の前身)のまま消費者金融を理解していると、違法業者である闇金や、貸金業法整備前のサラ金と勘違いして誤解を招いてしまいかねません。

「プロミスで借りるとやばい」にまつわる5つの誤解

誤解 金利が高いから危険、怖い

プロミスは金利が高いから借りるとやばい、と言い切ってしまうのは誤解があります。

返す金額がどんどん増えていくイメージ、高利貸し。小説やテレビの印象から

くーまる 50代女性

※引用:セレクトラ独自調査(30名に消費者金融に対するイメージ調査、2025年11月26日実施)

プロミスで設定されている金利は、利息制限法で定められた範囲内で、闇金のような法定外の金利(トイチ=10日で1割など)ではありません。

プロミスの金利

| 借入金額/貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年18.0%(年20.0%) |

| 10万円以上 100万円未満 | 年18.0%(年18.0%) |

| 100万円以上 | 年15.0%(年15.0%) |

※()内の金利は「利息制限法」の上限金利

プロミスの金利は2.5%~18%です。他の大手消費者金融の上限金利も同様です。もちろん銀行カードローンと比較すると高いです。

そもそもプロミスの金利が高いのは、なぜでしょうか。それは、無担保ローン(※)だからです。

無担保ローンとは?

- お金を借りる時に、担保(お金を返せなくなった時の保証)を預けなくてもお金を借りられるローン。

お金を借りる人の信用(収入や返済実績など)だけでお金を貸してもらえる。お金を貸す側はリスクが高いので、金利(利息)は高め。 - 一方、有担保ローンは、お金を借りるときに担保をつけるローン。家を担保にする住宅ローン、車を担保にする自動車ローンなど。お金を貸す側は安心なので、金利が低く借りられる金額も大きい。

無担保ローンは、お金を貸す側にとってはリスクが高いため、金利を高めに設定するのは理にかなっているのです。

誤解 脅迫的な取り立てがある

プロミスは脅迫的な取り立てがあるから借りるとやばい、というのは誤解です。

怖い。取り立てが厳しそうだから

一貴 50代男性

※引用:セレクトラ独自調査(30名に消費者金融に対するイメージ調査、2025年11月26日実施)

消費者金融を利用すると、法定外の金利で貸し付けられたり、怖いお兄さんが玄関を叩く、怒鳴る、会社に電話してバラすなど、いわゆる闇金に対するイメージを持つ人が多いです。

しかし、プロミスは貸金業法に則って運営されている正規の貸金業者であるため、このような行為は法律で厳しく禁止されています(貸金業法21条※)。

※貸金業法21条

貸金業者等は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

怖い。裏にヤクザがいそう

ふさ 20代女性

※引用:セレクトラ独自調査(30名に消費者金融に対するイメージ調査、2025年11月26日実施)

また、プロミスはSMBCグループ(三井住友銀行グループ)の傘下にあり、銀行と同じコンプライアンス基準で運営されています。ですから、反社会的勢力とは徹底的に無縁ですし、違法行為や暴力を働くことはあり得ません、何かあれば厳しく行政処分が下されます。

誤解 借金地獄に落ちる

プロミスで借りると借金地獄でやばい、とも思われがちですが、これには少し誤解があります。きちんと返済計画を立てている人は、無理なく返済できています。

借金地獄。小説やドラマの影響

こんこ 60代女性

※引用:セレクトラ独自調査(30名に消費者金融に対するイメージ調査 2025年11月26日実施)

本当にやばいのは、返済のしくみを知らずに借りてしまうことです。

プロミスの返済額は「残高スライド元利定額返済方式※」で決まります。これは、リボルビング払い(毎月一定額を返済する方法)の一種で、毎月の返済額がほぼ決まっているしくみです。

※残高スライド元利定額返済方式のしくみ

- 借入金額の残り(残高)に応じて、毎月の返済額が変わる。借金が多いと返済額は大きく、減ると返済額も小さくなる。

- 毎月の返済額の内訳は「元金(借りたお金) 」と「利息」。

- 「借金が膨らむ」と言われるのは、最低返済額だけで返すと「元金(借りたお金) 」が減りづらい一方で「利息」の割合が大きくなるから。

- 例:10万円借りた場合(年18%)

→毎月の最低返済額:4,000円(利息:約1,500円、元金:約2,500円)

→利息が3分の1以上を占め、返済が長引く

このようなプロミスの返済額が決まるしくみを理解できていれば、雪だるま式に借金が増えていく前に、以下のような対策をとることができます。

- 返済シミュレーションを活用する

- お金に余裕があるときは随時返済(繰上げ返済) をする

誤解 審査が甘いから危険

プロミスのような消費者金融は、審査が甘くて簡単に借りられるから逆にやばい、という声も聞かれますが、それも誤解です。

簡単にお金を借りられる。審査が甘いから

クイックニック 50代男性

少額からの借り入れが可能な為に、厳正な審査を行う必要がなく、迅速な借り入れにつながっているものと考えます。

特になし 40代男性

※引用:セレクトラ独自調査(30名に消費者金融に対するイメージ調査、2025年11月26日実施)

プロミスの審査の基準は公開されていませんが、そもそも消費者金融の審査は甘くありません。特に大手消費者金融などの正規の貸金業者は、借りる人の返済能力を厳しく審査します。安定収入がない人や、信用情報に傷がある人は審査を通らない可能性が高いです。

大手消費者金融の審査通過率は、アコム39.3%、プロミス36.1%、アイフル30.1%、レイク24.1%ですから、決して審査が甘いとは言えないことがわかります。

大手消費者金融の審査通過率

| 消費者金融 | 審査通過率 | 新規申込件数 | 契約件数 | 時期・期間 |

|---|---|---|---|---|

| アコム | 39.3% ※1 | 977,597 | 384,219 | 2025年3月 |

| プロミス | 36.1% ※2 | 74,765 | 26,982 | 2023年9月 |

| アイフル | 30.1% ※3 | 92,316 | 27,809 | 2025年9月 |

| レイク | 24.1% ※4 | 233,800 | 564,000 | 2025年第1四半期(4~6月) |

セレクトラ編集部調べ。2025年11月現在で確認できる最新の以下データより引用。

- ※1 アコム株式会社│DATA BOOK 2025年3月期決算(2025年5月)>ローン事業新規申込数、新客数及び新規貸付率

- ※2 SMBCコンシューマーファイナンス│月次営業指標(2024年3月期)

- ※3 アイフル株式会社│月次推移 (2025/4~2026/3)>個人向け無担保ローン

- ※4 SBI新生銀行グループ│2025年度 第1四半期決算(2025年7月)>新生フィナンシャル:新規獲得状況

また、プロミスは総量規制(※)が適用されるため、法律上、無理のある貸付はできないことになっています。

※総量規制とは(貸金業法第13条の2)

- 借り入れを、年収の3分の1を上限とするルールのこと。プロミスでの借り入れ希望額と、他社からの借り入れ残高の合計が、年収の3分の1を超えてはならない。

- 消費者金融が貸しすぎないようにすることで、お金を借りる人を守ることが目的。借り過ぎ防止や返せなくて困る人を減らすため。

このようなプロミスをはじめとした正規の消費者金融の貸金業法に則った厳しい審査は、無理な借り入れをして返せなくなる人を生まないために、お客さまを守るためにあります。

逆に「審査なし」「ブラックOK」「誰でも即日」と謳うのは貸金業者は、闇金(違法業者)を疑うサインになります。

誤解 他のローンに影響する

プロミスでお金を借りるとブラックリストに載るから、将来の他のローン(住宅・マイカー)を組むときにヤバい、というのは誤解です。

本当にやばいのは「返済を延滞している」「現在進行形で限度額いっぱい借りている」場合です。このような場合は住宅ローンの審査で不利になることがあります。

そもそも、プロミスにお金を借りた場合、借りた事実は指定信用情報機関(※)に記録されますが、それはブラックリストではありません。

※指定信用情報機関(JICC、CIC)とは

- お金を借りる人の借入や返済の記録を集めて管理している会社のこと。

- お金を貸す側(消費者金融)が「お金を借りる側は返済できる人か」を確認することが目的。

- JICC(日本信用情報機構)が、主に消費者金融の情報を管理。CIC(シー・アイ・シー)が、主にクレジットカードやローンの情報を管理。どちらも金融庁が認定する指定信用情報機関。

- プロミスはJICCとCICの両方に加盟している。

借りたお金を決まった返済日に返し、完済すれば「約束を守れる人」という実績(クレヒス)にもなり、他のローンを組む時に有利になるのです。

プロミスのおすすめポイント7選

プロミスのおすすめポイントを紹介します。

- 最短3分、融資スピードがどこよりも早い

- 審査の進捗状況がWEB上でわかる

- バレずに借りる①在籍確認の電話は原則なし

- バレずに借りる②アプリローンで申込から返済までWEB完結

- 最大30日間の利息ゼロ期間、その開始が「借入日翌日」だからお得

- Vポイントが貯まる・使える

- 女性向けサービスが充実(レディースキャッシング&女性専用ダイヤル)

最短3分、融資スピードがどこよりも早い

プロミスの強みは、何といっても審査と融資までのスピードの早さです。以下の通り、他の大手消費者金融と比較しても、圧倒的に早いことがわかります。アコム、レイク等の最短時間が「20~30分」と謳われることが多い中で、プロミスは「最短3分」です。

大手消費者金融の融資までのスピード

| 消費者金融 | 融資スピード |

|---|---|

| プロミス | 最短3分 |

| アコム | 最短20分 |

| レイク | 最短15分 |

| アイフル | 最短18分 |

※各社、お申込時間や審査によりご希望に添えない場合がございます

即日融資が可能な消費者金融のおすすめランキング14選!

即日でお金を借りるコツ・ポイントを徹底解説

即日融資で審査の甘いカードローン会社は?

審査に通りやすくする方法も解説

審査の進捗状況がWEB上でわかる

またプロミスは、審査のスピードが早いだけではなく、審査の進捗状況をWEB上で確認できるサービスも提供しています。これは「審査待ちの不安」を訴えたお客さまの声を活かした事例として公式サイトで紹介されており、プロミスならではのおすすめポイントと言って良いでしょう。

「新規申込をいただいた際の手続きの進捗状況が詳しく分かるようになりました!

アカウント登録や借入審査、必要書類の提出のご案内が、お客さまのお申込状況に応じて表示されます。

※プロミス公式サイト│お客さまの声を活かすことができた事例

バレずに借りる①在籍確認の電話は原則なし

プロミスでは、家族や職場に知られずに契約から借入までを完結させたいお客さまのために、主に以下の「バレるリスク」を回避できるしくみがあります。

勤務先に電話はかかってくるのか

プロミスでは、在籍確認で自宅や勤務先に電話がかかってくることは原則ありません。そのため「家族や同僚に借金をしていることがばれてしまうのが嫌だ」という人におすすめです。

プロミス公式サイトでは、勤務先への在籍確認の電話について、以下のように解説しています。

プロミスは原則、勤務先への在籍確認は行っておりません。実際にお申込をいただいたお客さまのうち、98%のお客さまが勤務先への電話以外の方法で在籍確認を完了しております。 審査の状況によってお電話による在籍確認が必要になった場合であっても、お客さまの同意なく電話をかけることはありません。

2023年のプロミスの調べでは、事前承諾なしにプロミスから電話をした件数はゼロでしたので、周りの人にバレる心配はほぼないと言って良いでしょう。

「在籍確認」なしのカードローン会社一覧 -職場への電話なし

自宅や勤務先に郵送物は届くのか

プロミスでは、自宅に郵送物が送られることは原則ありません。申し込みから契約までをすべてオンラインで行い、カードレス、Web明細を選択すれば、プロミスからの契約書や利用明細が自宅に郵送されることは一切ありません。

プロミス公式サイトでは、自宅や勤務先への郵送物について、以下のように解説しています。

原則、お送りしません。

書面の受取方法を「Web明細」でご登録いただいた場合は、原則、書類をお送りすることはありません。ただし、お支払に遅れが生じ、お客さまとご連絡が取れない場合には書類をお送りすることがあります。

バレずに借りる②アプリローンで申込から返済までWEB完結

プロミスは、申込から借入・返済までの手続きをすべてスマホで完結できるため、誰にもバレることなく利用できます。

実際、プロミスを運営するSMBCコンシューマーファイナンスでは、新規申込の96%がWEB経由と公表(※)されており、昨今の利用者のほとんどが、来店なし・カードなしで借りていることがわかります。

※SMBCコンシューマーファイナンス株式会社│会社案内>デジタル化の変遷

その中心になるのがプロミスの 「アプリローン」 です。アプリローンとは、スマホ1台で以下の手続きが完結するカードレス型サービスです。

※プロミス「アプリローン」とはスマホ1台で以下の手続きが完結するカードレス型サービスのこと。

- 借入の申込

- 書類提出

- 契約

- 借入

- 返済確認

プロミス「アプリローン」のメリット

- 来店不要・郵送物なしで契約できる

申込みから契約までスマホだけで完了。書類提出もアプリで撮影して送るだけなので、郵送物が届く心配もない。 - カードなしで借入・返済できる(スマホATM)

セブン銀行・ローソン銀行のATMにスマホをかざすだけで、24時間いつでも借入・返済が可能。カードを持たなくていいので、財布の中身を見られてバレる心配もない。 - 利用残高・返済日をアプリで確認できる

「今いくら借りてる?」「次の返済日は?」がすぐわかるため、返済忘れも防げる。 - 毎月の返済でVポイントが貯まる

アプリログインや返済でVポイントが貯まり、1ポイント=1円として返済や買い物に利用可能。

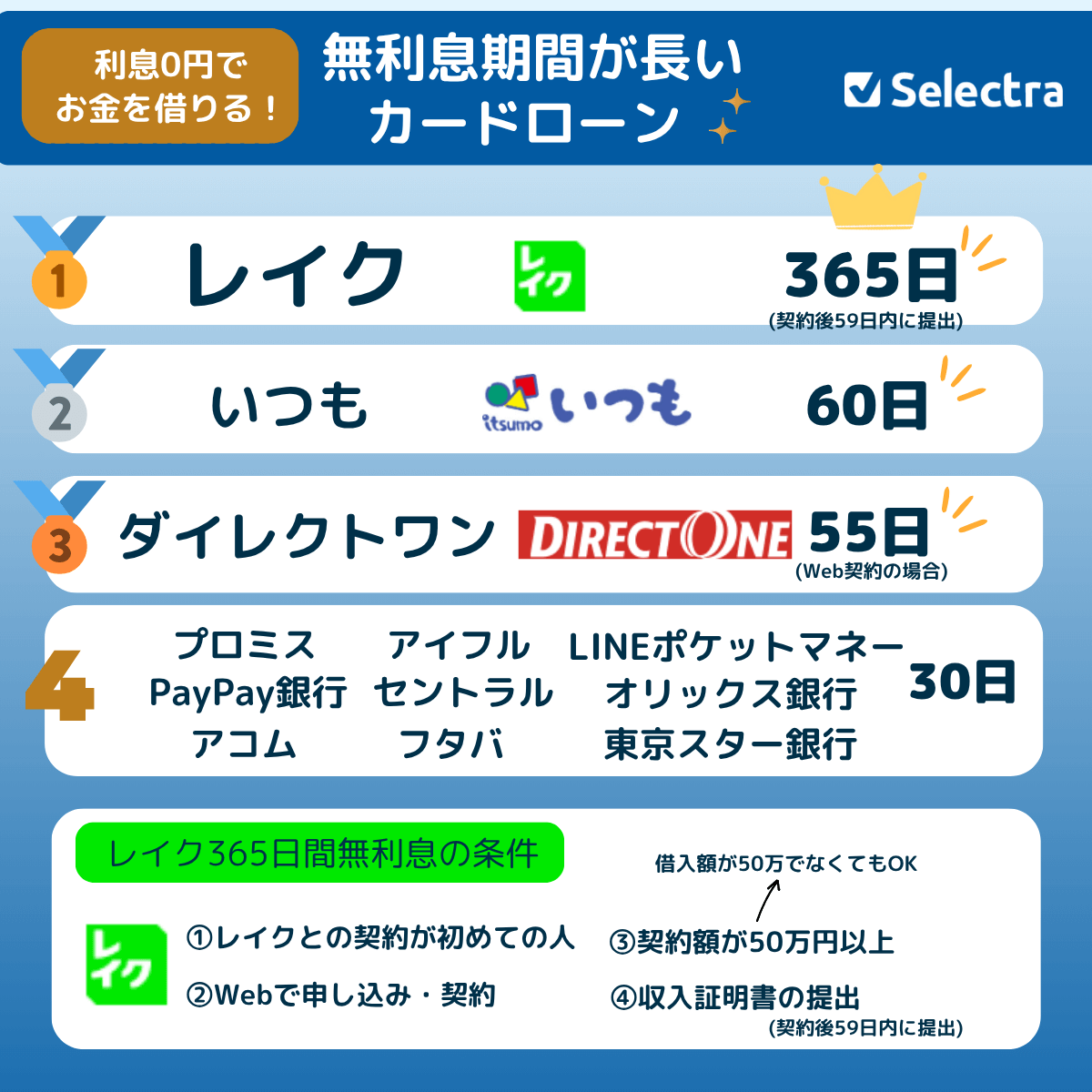

最大30日間の利息ゼロ期間、その開始が「借入日翌日」だからお得

プロミスは、初めての利用、かつメアド登録とWeb明細を利用することで、最大30日間は無利息期間のサービス(利息ゼロ)を受けられます。

しかし、同様のサービスは他の大手消費者金融にもあり、プロミスだからお得という事はありません。

プロミスがお得と言えるのは、この無利息期間(利息ゼロ)の開始日が「契約日の翌日ではなく借入日の翌日」であるからです。

他社の大手消費者金融は、以下の通り、無利息期間の開始日が「契約日の翌日」であることが多いです。これは、契約後にすぐに借り入れをする必要がない人にとっては、無利息期間サービスを受けられる日数が減ってしまうことになります。

| 消費者金融 | 無利息期間 | 開始日 | 条件 |

|---|---|---|---|

| プロミス | 30日間 | 借入日の翌日 | ・初めて利用 ・メアド登録+Web明細利用 |

| レイク | ・365日間 ・60日間 | 契約日の翌日 | ・初めて利用 ・Web申込 ・契約50万円以上 ・収入証明書提出 |

| アコム | 30日間 | 契約日の翌日 | 初めて利用 |

| アイフル | 最大30日間 | 契約日の翌日 | 初めての方なら |

※セレクト調べ

※各社、お申込時間や審査によりご希望に添えない場合がございます

30日間無利息/11月1日に契約して11月10日に初めて借入れをした場合

無利息期間の開始日が

・契約日の翌日の場合:11月2日~12月1日が無利息期間

・借入日の翌日の場合:11月11日~12月10日が無利息期間

プロミスは、契約だけ済ませておき、必要になった時に借り入れをすれば、その翌日から30日間、フルで利息ゼロの恩恵を受けられるのです。これは「借り入れを急いでいない人」にとってはお得な条件です。

無利息期間のあるカードローン12選

消費者金融と銀行を比較、利息ゼロならどこがおすすめ?

Vポイントが貯まる・使える

プロミスは、SMBCグループ(三井住友フィナンシャルグループ)傘下であるため、グループ共通のVポイントを貯めたり、返済に使ったりできる特別な特典があります。

Vポイントは、他の大手消費者金融にはない、プロミスだけのおすすめポイントです。

ポイントを貯める方法、使う方法は以下の通りです。借り入れの審査に通って、プロミスのアプリをダウンロードすれば、すぐにポイ活をスタートすることができます。

Vポイントを貯める方法

| 方法 | 獲得ポイント |

|---|---|

| 毎月の返済 | 利息200円につき1ポイント |

| 毎月プロミスアプリにログイン | 10ポイント |

| プロミスアプリ内の Vポイント獲得メニュー達成 | 各メニューに応じたポイント |

| キャンペーン参加 | ポイント獲得のチャンスあり |

| プロミスVisaカードを作る | 利用金額200円につき1ポイント還元 |

| VイントPayアプリからモバイルVカードを提示 (Vポイント提携先のみ) | 日々の買物でポイント獲得 |

Vポイントを使う方法

| 方法 | 使い方 |

|---|---|

| VポイントPayアプリに持っているVポイントをチャージ | ネットショッピングや店舗での買い物に使える |

| プロミスアプリから手続き | プロミスでの借入の返済に充てられる※ |

| ― | 景品や他社ポイントに交換できる |

※Vポイントを返済に利用する場合に、現金とポイントを併用した返済もできる

<返済例>毎月の返済金額が5,000円の場合:【200円+4,800ポイント】で返済が可能

このVポイントのしくみは、「借りて終わり」ではなく「借りた後もお得が続く」のがプロミス独自の強みです。

女性向けサービスが充実(レディースキャッシング&女性専用ダイヤル)

プロミスには、女性の利用をサポートするための「レディースキャッシング」と女性専用問い合わせダイヤル「レディースコール」が用意されています。

レディースコールは、女性オペレーターが対応するため「男性には相談しづらい」「初めてで不安」という方でも安心して利用できます。女性専用ダイヤルを設けている大手消費者金融はないため、プロミスならではの強みといえます。

日本貸金業協会の調べ(※)によると、借入経験のある個人のうち、女性が占める割合は約4割近く(39%)います。不安や疑問を気軽に相談できる環境が整っている点は、女性にとって大きなメリットです。

※日本貸金業協会│資金需要者等の借入意識や借入行動等に関する 調査結果報告(抜粋)2025年10月31日

さらにレディースキャッシングでは、

- 主婦・学生でも申込みOK(パート・アルバイトなど安定収入があれば可)

- 初めて利用なら30日間無利息サービス

- Web完結で家族や勤務先に知られにくい

- 来店不要・非対面で申込み可能

など、女性が利用しやすい条件がそろっています。

プロミスの女性専用ダイヤル レディースコール

女性オペレーターが問合せの対応をしてくれます。

0120-86-2634

受付時間:平日9:00 - 18:00