一部アフィリエイトプログラムによる収益を得ています。

一部アフィリエイトプログラムによる収益を得ています。

自動車保険の乗り換えは気まずい?上手な乗り換えのポイントとは

更新日

自動車保険を取り扱う会社はいくつもあります。 加入方法も代理店経由とインターネットで直接加入する方法もあるので、選択肢は相当な数です。 自動車保険の乗り換えを検討しているときに思うのが 「今入っている自動車保険の会社や担当者に言うのが気まずい」と言うことで、 同じような悩みを持っている人も少なくありません。

この記事では、自動車保険の乗り換えが気まずくらない方法や、 乗り換え先の保険会社の選び方などを解説します。

なんで自動車保険の乗り換えは気まずいの?ケース別に確認してみよう

自動車保険の乗り換えが気まずく感じるのは「代理店から加入している」ことが大きな原因です。その中でも次に挙げる点が気まずくなるポイントといえます。

- 古くからのお付き合いがある

- 車を買ったお店で加入している

- 友人や先輩から加入している

- 付き合いはあまりないが、なんとなく気まずい

- 代理店の担当者との相性が悪い

古くからのお付き合いがある

自分の親やそれ以上の代から継続的なお付き合いがある保険代理店がある、 という方も珍しくありません。「車を買ったらこの人から保険に入る」 と言われるがまま自動車保険に加入し、そのまま契約を続けている場合、 家族のお付き合いもあるので乗り換えるのが気まずく感じることもあります。

車を買ったお店で加入している

初めて車を買ったとき、車を買うディーラーや中古車販売店で 一緒に自動車保険に加入したというケースもあるでしょう。 買ったときと同じ車に乗っていて整備もお願いしている場合、 お付き合いもあるので今後の関係性が気まずくなると考えて乗り換えをためらってしまうこともあり得ます。

友人や先輩から加入している

学生時代の友人や先輩などが保険代理店に勤めていて 「車を買ったら自動車保険に入ってほしい」と頼まれ、 そのまま加入していることもありますよね。友人や先輩の営業成績に関わるから乗り換えを切り出せずに 気まずい思いをするかもしれません。

付き合いはあまりないが、なんとなく気まずい

免許をとって 車を買ってから長い期間、同じ保険に入り続けているという方もいるでしょう。保険だけのお付き合いで継続などの手続きも電話一本、気軽な関係性を築けているから乗り換えを考えるとなんとなく気まずくなってしまうのも考えられます。

代理店の担当者との相性が悪い

ディーラーなど代理店型の保険に長く加入していると、 加入した時の担当者が人事異動や退職などで変わってしまうことも良くあります。 加入した時の担当者とは相性が良かったけれど、後任の担当者とは話が合わないと言うこともありえますよね。人間同士ですから相性の良し悪しと言うのは仕方ありません。

結論:タイミングを間違えなければ乗り換えは気まずくない

いずれのケースにしても「自動車保険を乗り換えるタイミング」さえ間違えなければ気まずくない状況での乗り換えが可能です。具体的な方法は次以降に書いてありますので、ご確認ください。

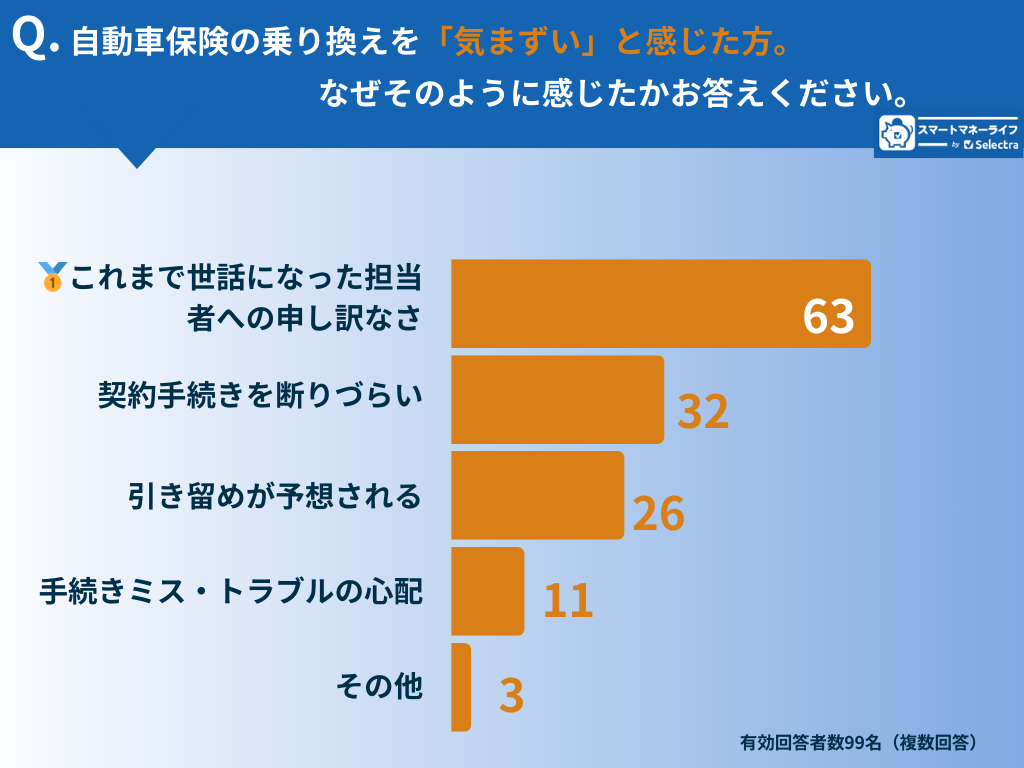

自動車保険の乗り換えが「気まずい」と思った人はどれくらいいる?

ここでは、実際に自動車保険を乗り換えた人が、どのような点について「気まずい」と感じたのでしょうか。

マクロミルの「ミルトーク」でアンケートをとった結果を以下のようにまとめました。

※出典:マクロミル「ミルトーク」。回答数100件、複数選択可能な状態で回答したデータより。

アンケート結果から読み取れることは「お付き合いがある」「断りにくい」ということに加え、「引き止められるだろう」と考えられることです。

これらが解決できれば、自動車保険を乗り換えるのは苦ではない、と言うことでしょう。

気まずいと思った人のエピソード

さらに、回答者の中でこのようなコメントが見られました。

担当者と付き合っていましたが、別れてしまったので。(Zenjiさん)

お付き合いしている(していた)恋人が保険代理店などに勤めていて、お付き合いが終わったために忘れるために保険も乗り換える、というケースですね。

プライベートな事情が絡むと、乗り換えに至るということも珍しくありません。

「自動車保険を上手に乗り換える」ってどういうこと?

自動車保険に加入している方なら、一度は自動車保険の乗り換えを考えたことありますよね。しかし頻繁にあることではないことに加えて代理店との関係性が気まずくなるなどの理由から後回しになりがちです。まずは乗り換えにあたって確認しておきたいポイントについてお伝えします。

- 上手に乗り換えるとは・・・

- 現在の保険契約よりもメリットのある保険商品を見つける。

- 失敗(契約空白期間による無保険、等級を失う)しない。

- 金銭コストをかけない。

- 事務手続きの負担が軽い。

現在よりもメリットのある保険料品とは、たとえば、保険料が安くなる。同等の値段で補償が手厚くなる。などです。

自動車保険の乗り換えを考えるきっかけは人それぞれですが、乗り換えを考えるタイミングは上手に乗り換えるチャンスでもあるのです。

| 乗り換えを考えるタイミング | 次契約でのメリット |

|---|---|

| ゴールド免許に切り替わった | ゴールド免許割引 |

| クルマを買い替えた | 新車割引 |

| 息子が家の車を使わなくなった | 補償対象範囲の縮小による割引 |

乗り換えで最も注意したいのは保険の契約期間です。 保険の満期日(解約日)と乗り換え先の保険の始期日は一致させる必要があります。

保険期間に空白ができてしまうと、「無保険期間」が発生することになります。この空白期間に起きた自動車事故はどの保険会社も補償してくれません。

また、他の保険会社が変わっても等級は引き継げるのですが(※1)、新契約の保険始期日が満期日から8日以上すぎてしまうと6等級にリセットされてしまいます(※2)。 加えて契約日期間に1日でも重複があると等級の引き継ぎができなくなります。

乗り換えにあたってはこの2点に十分注意してください。

※1 一部の共済(教職員共済・自治労共済・トラック共済など)は除きます。

※2 5等級以下のデメリット等級はリセットされません。

⚠️保険期間に注意

- 新旧契約の保険始期日ずれによる無保険期間の発生。

- 新契約が満期日から8日以上空いてしまうと等級リセット。

- 引継ぎ後の契約が前契約と1日でも重複すると等級引き継ぎができない。

気まずくならない自動車保険の乗り換えは「満期」がおすすめ

セレクトラ編集部では、自動車保険を上手に乗り換える条件と注意事項を考慮して「満期」での自動車保険乗り換えをおすすめしています。

おすすめの乗り換え時期

現保険で事故ありの方は満期乗り換え

現保険で事故なしの方も満期乗り換えがおすすめです。20等級の保険引き継ぎの場合は中途乗り換えもあり!

重要:等級で損をしない!中途乗り換えで等級はどうなる?

等級でデメリットが起こるのは、中途で乗り換える場合です。通常自動車保険の契約は1年です。 中途で乗り換えるとは、この1年を待たずに契約期間中にほかの保険会社に乗り換えるということです。

具体的に何が問題になるのでしょうか。 ここでは、あなたが「自動車保険を中途で乗り換えた」と想定し、事故の有無に分けてあなたの等級に起こる変化を説明します。

あなたは

喜んだあなたはABC損保の満期を待たずに、契約途中でXYZダイレクトへ自動車保険を中途で乗り換えました。さてあなたの等級はどうなるでしょうか。

ABC損保の契約中に3等級ダウンの事故があった場合

XYZダイレクトの

もしもABC損保の満期で保険会社を乗り換えていたら、ABC損保の満期日までは13等級が維持されていました。 ABC損保の満期日より早く乗り換えてしまったため、

ABC損保の契約中に事故がなかった場合

XYZダイレクトの契約開始日(始期日)では

もしもABC損保の満期で保険会社を乗り換えていたら、ABC損保の満期日に14等級にアップしていました。 次に等級がアップするのはXYZダイレクトの満期日となりますので、

※保険期間通算特則が適用できる保険会社へ乗り換えた場合、乗り換え先の保険会社の始期日に14等級にアップします。 しかし残念ながら、あなたの乗り換え先のXYZダイレクトでは保険期間通算特則を適用できません。

保険期間通算特則を適用できる保険会社に乗り換える場合は、中途乗り換えによる等級のデメリットを回避することができます。 しかしすべての保険会社がこの特則を適用できるということではないので注意が必要です。乗り換え先にこの特則があるか確認しましょう。

重要:乗り換えで損をしない!戻ってくる保険料を確認する

現在の契約を中途解約した場合、すでに支払った保険料から解約による保険料の戻りが発生します。 この戻りを「解約返戻金(へんれいきん)」と呼びますが、解約返戻金の計算は日数で考えたら手元に残っていたであろう保険料よりも割安になる可能性があります。 保険期間の途中で解約をする際は戻りの保険料についてあらかじめ計算して損をしないようにしましょう。

重要:気まずくならない!満期なら解約の手続きが必要ない

前の項目で紹介したABC損保加入のケースは、中途解約を前提として解説しています。

中途解約をするときに必要となる手続きの中で最も重要なのが「今契約している自動車保険を解約する手続きが発生する」ということです。

この流れを簡単に説明すると、

- 乗り換え先の自動車保険会社を決める

- 見積もりなどを取得し、保険料を確認する

- 新しい自動車保険の契約手続きをする

- いま加入している保険会社に「乗り換えに伴う解約」を伝え、解約の手続きをする

- 新たに加入する自動車保険の契約スタート

この流れで一番気まずいのが 「今加入している自動車保険の解約手続き」で、 担当者などから引き止めにあったりする可能性があります。

これを避けるために必要なのが 「現契約の満期と同時に乗り換える」ことで、 これをすることで解約の手続きをする必要がなくなります。(ただし、契約を継続しないことは伝える必要あり)

口頭では契約継続しない意思表示をする必要はありますが、書面上の手続きの必要がなくなるので、気まずくなる気持ちが軽減されるはずです。

上手に乗り換えるためのおすすめは満期3カ月前

乗り換えを検討する時期のおすすめは満期日の3か月前です。

保険契約の満期案内はおおよそ満期日の2か月前に届きます。 満期案内が届く前には保険の諸条件を見直して見積を取得し、契約寸前までの状態にしておくと解約の気まずさが軽減されます。

3か月前に乗り換えを検討する理由を下記に並べてみました。 商品をじっくり比較検討して、乗り換える保険商品を決めたら早めに申し込む手続きにすすみましょう。

理由1:「商品の比較検討」に時間を使う

上手に乗り換えるにあたって一番大切なことは、現契約よりもメリットのある保険商品を見つけることです。保険料の削減や補償の拡大など、よりよい商品探しに時間を使いましょう。

理由2:早割り商品がある

たとえばセゾン自動車火災保険などの「おとなの保険」など、保険商品によっては、満期の50日前から30日前に契約することで契約で保険料早割りが使える商品があります。

理由3:満期ギリギリの焦りを回避

次の契約がないまま満期日を過ぎ、満期日と始期日に空白期間ができてしまうと、その期間は無保険状態となってしまいます。また満期から7日以内に乗り換えないと等級がリセットされてしまいます。これらのことから満期日直前は気持ちが焦ってしまうので、余裕を持ったスケジュールが必要です。

乗り換え完了までに必要な手続きは?

乗り換え先の保険契約申し込み

乗り換え先の保険会社を決めた後は、契約に必要な手続きを行いましょう。各保険会社のもとめる書類については確認が必要ですが、一般的には以下のものが必要になります。

車検証(型式、年式、初度登録、車検満了日などを確認するため※1)

運転免許証(免許証の色の確認)

累計走行距離の値(オドメーター値)

現在加入の自動車保険証券(保険会社名、証券番号)

※1車検証の電子化に伴い、車検証に車検満了日が記載されていない場合は「車検証閲覧アプリ」をスマートフォンにインストールし、車検証を読み取って確認します。

繰り返しになりますが、保険期間に空白期間が発生しないように、乗り換え先の保険始期日は現在契約中の保険の満期日(解約日)と同日にしてください。

現保険会社への解約手続き

満期で乗り換えの場合

現保険契約に「保険を自動更新する」特約が付帯している場合は、必ず解約するということを保険会社に伝えましょう。 この特約があると本人から特段の意思表示がない場合、自動的に現契約が更新されてしまいます。 解約の意向は満期日の月の前月10日までとなっている会社が多いため、満期ぎりぎりにならないように注意が必要です。 自動更新の特約がない場合は、手続き不要で満期を迎えて契約終了となります。

途中解約で乗り換えの場合

加入中の保険契約の満期前に乗り換える場合は、必ず乗り換え前の保険会社に解約の連絡を入れて解約手続きを行いましょう。 解約日は乗り換え先の保険始期日とします。 保険が重複すると片方の保険会社からしか補償をうけることができず、一方の保険料が無駄になってしまいます。 また保険に空白期間ができるとその期間の事故はどちらの保険会社からも補償されません。

乗り換え完了

全ての手続きが完了し契約が成立すれば、保険始期日から補償が開始されます。申込が終わっても忘れてはいけないのが「保険料の支払い」です。未払いにより補償を受ける権利を失わないように気を付けましょう。

中途解約で「気まずくならない」手続きの方法は

満期で乗り換える場合は保険会社への連絡一本で解約が完了しますが、契約途中での解約(中途解約)をするときは代理店などを通して解約の手続きをする必要があります。手続きするのが気まずいと感じないためには以下のポイントを押さえておきましょう。

- 乗り換えの理由を正直に言う

- 車の買い替えは保険会社の乗り換えにはいいタイミング

- 引き止められても強い意志で対応する

乗り換えの理由を正直に言う

契約途中で保険を解約するということは、契約先の保険会社や代理店が「なぜ?」と思うこともあるでしょう。車を手放さないのに「もう乗らないから」などと嘘をついたところで、契約が引き継がれる情報が保険会社に通知されるので、意味がありません。

「何か言われてしまうかも?」と考えるかもしれませんが、正直に理由を伝えた方が良いでしょう。

車の買い替えは保険会社の乗り換えにはいいタイミング

他メーカーに車を乗り換えるなど、いまお付き合いしている保険代理店との関係が疎遠になってしまう場合は保険会社の乗り換えに絶好のタイミングです。特に代理店型では車を買うところと保険加入するところを同じにするのは手間がかからないのでおすすめです。

また、車の買い替えに伴った保険会社の見直しで支払う保険料を軽減できる可能性もありますので、車を買い替えるときは中途解約で心機一転するのも一つの方法です。

引き止められても強い意志で対応する

保険代理店にとって「解約」は避けたい部分です。どうしても「なんで解約するのですか?」「もう少しお付き合いしてください」といったように引き止めに遭う遭う可能性があります。

そのような場合でも「保険料が安くなる」「買い替え先のディーラーの紹介がある」など正直な理由を伝え、絶対に解約すると意志を持ちましょう。

自動車保険の乗り換え先はどう選ぶ?

自動車保険の乗り換え先の選び方はあなたが何を重視しているかで様々です。

保険料で選ぶ

同じ補償内容でも、保険会社によって保険料の設定が変わります。年齢や免許証の色といった契約者(被保険者)の属性によって同じ車でも大幅に保険料が変わる場合もありますので、複数の保険会社から比較するようにしましょう。

同じ保険会社で選ぶ

いま契約している保険会社のまま代理店だけ乗り換えるということも、もちろん可能です。お付き合いのある保険代理店からディーラーへ、 もしくはディーラー間でも他メーカーに乗り換え、というケースも考えられます。

代理店型とネット型(ダイレクト型)の違いは?

代理店型の特徴:常に担当者がいる安心感

ディーラーなど、保険代理店から自動車保険に加入する最大のメリットは、保険の担当者が常にいることです。「保険のことで迷ったら⚪︎⚪︎さん」といったような感じに、何かあったら保険の担当者に連絡を取れるのが安心感につながります。

一方で、保険会社との間に必ず担当者が入るため、その分の人件費がかかってしまい、それが保険料に上乗せされています。

ネット型(ダイレクト型)の特徴:保険料が抑えられる

インターネットなどを使って保険会社と契約者が直接契約する形式なので、中間の人件費がかかりません。それが保険料に反映されるため、代理店型と比べると保険料が安くなります。

ですが、補償内容など契約にかかる事務手続きを全て自分で行う必要があるため、保険に関する知識はもちろんですが、自分にとって適切なプランを見極めなければなりません。

お得な自動車保険の乗り換え方法

同じ補償内容でも保険料が変わる

代理店型にしてもネット型にしても、同じ補償内容にしても会社によって料金設定が変わります。自動車保険は車種(型式)に応じた“料率クラス”が定められてはいるものの、基本となる料金が会社によって違うためです。

同じ補償内容でも数万円〜10万円以上変わることもあります。

必ず相見積もりをとる

自動車保険を乗り換える際は、複数の保険会社を比較検討することをおすすめします。一社ずつ見積もりを取ると面倒なので、保険の一括見積サイトを利用すると手間が省けます。

一括見積でもらった内容を比較検討して保険会社を乗り換えることが、最大の節約になるでしょう。

まとめ:自動車保険の乗り換えは気まずくない

自動車保険の乗り換えをするにあたって、今入っている保険会社と連絡を取るのが気まずいと感じる人も少なくありません。

ですが保険会社を乗り換えることで同じ補償内容でも数万円の保険料を節約できる例もあります。乗り換えのタイミングを今の契約の満期日と合わせることで気まずさも軽減されますので、乗り換えを積極的に検討しましょう。