一部アフィリエイトプログラムによる収益を得ています。

一部アフィリエイトプログラムによる収益を得ています。

JA自動車共済はひどい?評判・口コミから分析-こくみん共済・ネット保険と何が違う?徹底比較

更新日

JA共済 ひどい」と検索しているあなたは、おそらく以下のどちらかの状況ではないでしょうか。

- JA共済に加入中で、事故対応や担当者の対応に不満を感じている

- JA共済への加入を検討中で、悪い評判が気になっている

この記事では、JA共済が「ひどい」と言われる理由を検証します。単なる口コミまとめではなく、なぜそうなるのかという構造的な背景まで掘り下げて解説します。

JA共済より安くなる?保険料を今すぐ無料チェック

編集部調査では、同条件でこくみん共済は17,060円、ネット損保は14,600円~という結果に。JA共済(16,350円)と比べて最大1,750円/年の差が出るケースも。無料の一括見積で自分の保険料を確認できます。

※JA共済の見積取得は本サービスの対象外です。

JA共済の自動車共済が「ひどい」と言われる主な理由5選

編集部調査まとめ

JA共済の自動車保険(クルマスターなど)が「やばい」と言われる主な理由は、事故対応と考えられます。ネット調査の結果、事故発生時の対応が遅い・不十分・被害者側に冷たいという口コミ・評判が非常に多く、特に被害者側から強い不満が出ています。加害者側のJA共済だと、保険金支払いを渋ったり、示談交渉で不利な扱いを受けやすいというネガティブな声が目立ちました。

理由①:事故後の担当者対応にばらつきがある

JA共済に対するネガティブな口コミで最も多いのが、事故時の担当者対応への不満です。「連絡が遅い」「説明がわかりにくい」「質問への回答が曖昧だった」といった声が目立ちます。

「担当者が4回変わり、引き継ぎができていない。ありえない事ばかり」「担当者によって対応が全く違う。知識のレベルもまちまち」

「JA共済の保険担当終わりすぎてて話にならん。対応は悪いし嘘はつくし連絡は遅いし最悪すぎる…こっち被害者なんだけどな〜」

後述する構造的な理由から、JA共済は担当者個人の経験・知識に対応品質が依存しやすい側面があります。複雑な事故や過失割合の判断が難しいケースでは、この差が特に顕著に出ることがあります。

理由②:示談交渉のサポートが限定されるケースがある

注意:もらい事故の場合

もらい事故(自分に過失がないケース)は、保険・共済ともに相手方との示談交渉を代行することが法律上できません(弁護士法72条)。被共済者に損害賠償責任がない場合などは、示談交渉を行うことができません。

口コミでは「裁判ではJA共済の弁護士が出てきた」「被害者側で弁護士を入れて戦った結果、金額が増額」「JA共済は低額提示しやすく、弁護士介入でようやくまともな基準になる」といった声が多く見られます。

JA共済(事故の相手側の場合)に限らず、共済・保険会社全般で被害者本人が直接交渉すると「任意保険基準(各社独自の低め基準)」や「自賠責基準寄り」の低額提示になりやすく、弁護士が介入すると「弁護士基準(裁判所基準)」まで増額される事例が報告されています。特にJA共済ではこの傾向が指摘されるケースが目立ちます。

対策:弁護士費用特約の付帯を検討

JA共済は民間保険同様、弁護士費用特約は別途オプション契約(弁護士費用保障特約)が可能です。事故対応に不安を感じる場合は付帯することをおすすめします。

理由③:担当拠点・担当者によって対応品質に差がある

担当者については、良い口コミも悪い口コミも確認されました。

「対物事故になった際に、迅速に対応して頂きました。全て処理してもらえたので、助かりました。」

「担当者が何を聞いてもわからず 完全に知識不足。全く頼りにならないため信用できません。」

JA共済は全国の各都道府県・地域JAが独立した組織として運営されています。民間の大手損保会社が全国一元管理のシステムで動くのとは異なり、拠点ごとにサービス品質が統一されにくいという特性があります。

理由④:複数のJAをまたぐ事故では手続きに時間がかかる場合がある

JAの事故対応は、担当者交代や引き継ぎ不良が頻発し、手続きが長期化するケース(特に違う地域のJAが絡むとさらに遅延しやすい構造)。「1ヶ月以上遅れ」「連絡が来ない」などの不満が、複数拠点絡みの事故で目立つ傾向が見られました。

民間大手損保であれば全国一社の組織として動けますが、JAは各地域が独立しているため、こうしたケースで手続きがスムーズに進まないことがあります。

理由⑤:オンライン手続き・デジタル対応が民間保険より遅れている

JA共済全体のアプリ評価は3.4と低めです(App Store評価)。「アプリは使いづらい」「ログインに時間がかかる」「操作が不親切」「Web一択」という評価が多数見られました。

- 解約・契約変更のオンライン対応が民間損保と比べて限定的

- JA窓口での対面対応が基本となるケースが多い

- 平日の営業時間内に手続きが必要になることもある

- スマートフォンやPCで完結させたいユーザーには不便

JA共済が気になる方へ こくみん共済・ネット損保の保険料を無料で一括比較する(JA共済の見積は対象外)

「共済」と「保険」は何が違う?事故対応の仕組みから解説

「ひどい」という評判の背景を理解するには、共済と保険の根本的な仕組みの違いを知っておく必要があります。

運営主体と根拠法が違う

| 項目 | 民間自動車保険 | JA共済(自動車共済) |

|---|---|---|

| 根拠法 | 保険業法 | 農業協同組合法 |

| 監督官庁 | 金融庁 | 農林水産省 |

| 運営主体 | 民間保険会社 | JA(農業協同組合) |

| 契約者の位置づけ | 顧客 | 組合員(相互扶助の参加者) |

| 目的 | 利益追求+保障提供 | 組合員の相互扶助 |

JA共済は「組合員同士で助け合う」という協同組合の理念をベースにした制度です。民間保険のような「顧客サービスの最大化」という発想とは、制度の出発点が異なります。

担当者の対応品質にムラが出やすい構造的な理由

- 各都道府県JAが独立して運営されている:JA共済は全国一律の民間損保会社とは異なり、各都道府県・地域のJAが独立した組織として運営しています。そのため、拠点によってサービス品質の統一が難しく、地域差が生まれやすい構造があります。

- 複雑な事故での担当者の経験値の差が出やすい:過失割合の判断が難しい事故や、後遺障害が絡む案件では、担当者の経験・交渉力が示談の速度と結果に直接影響します。

- JA間をまたぐ事故での連携に時間がかかる場合がある:相手方が別の都道府県に住んでいるケースなど、複数のJA間で連携が必要な事故では、組織間の調整に時間がかかることがあります。

まとめ:構造的な問題

「担当者がひどい」という口コミの背景には、個人の資質の問題だけでなく、独立分散型の組織構造というJA共済特有の仕組みが影響している可能性があります。

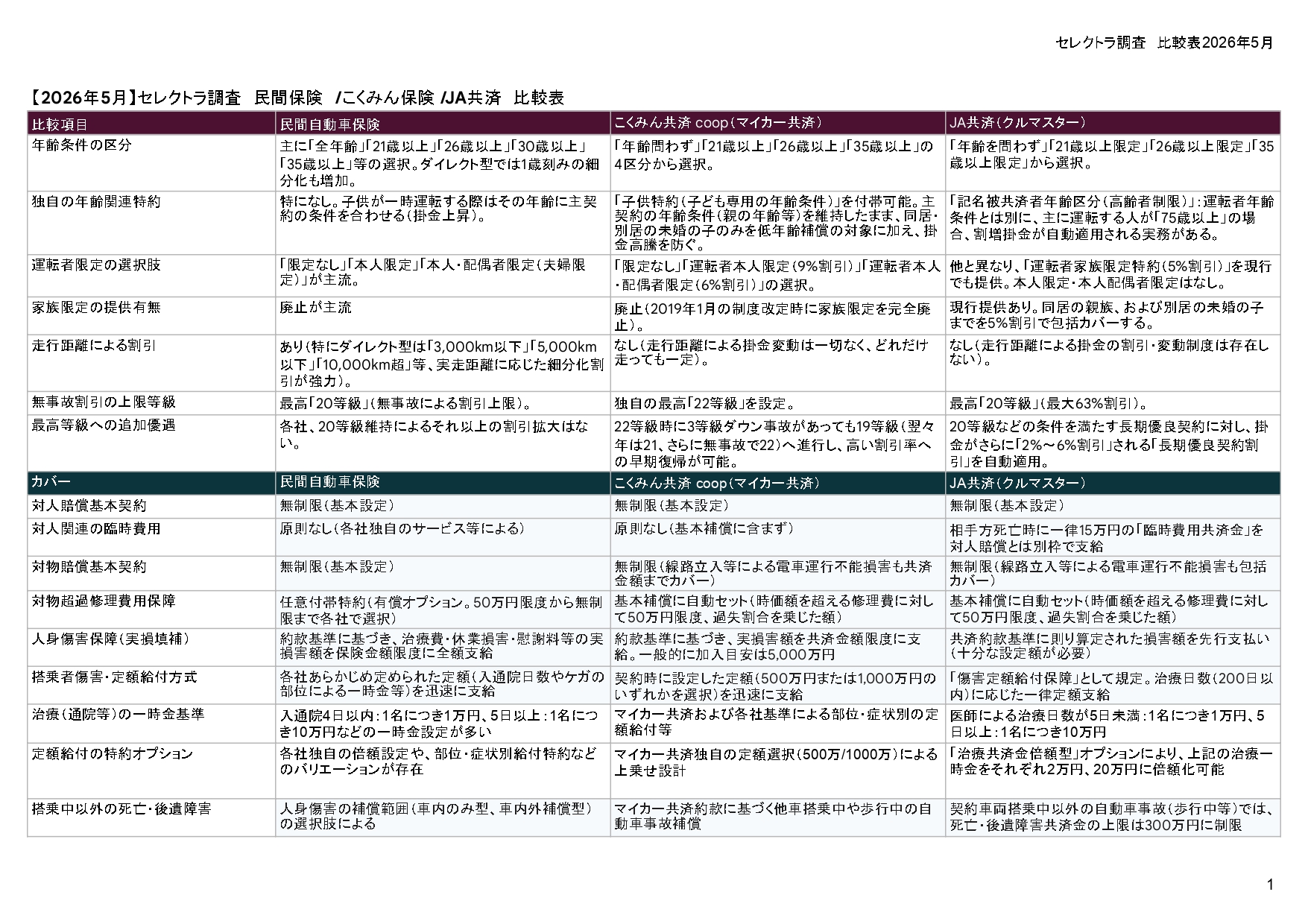

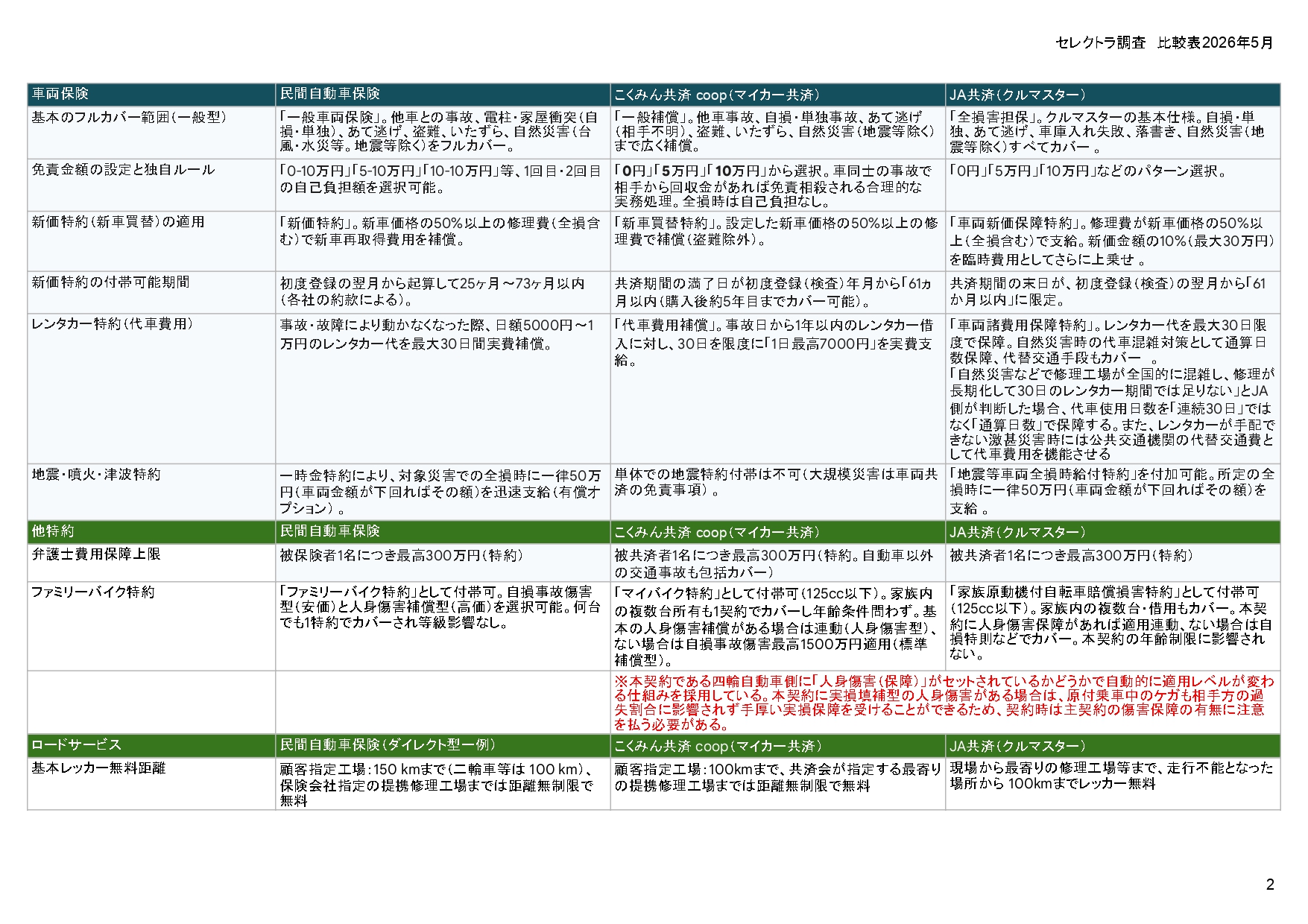

「JA共済の特徴」民間保険・こくみん共済と何が違う?徹底比較

「ひどい」という評判が目立つ一方で、事故対応以外についての保障(補償)および掛け金(保険料)について、セレクトラ編集部が民間保険・こくみん共済とJA共済を比較します。JA共済の良い面・悪い面の両方を知ったうえで判断することが重要です。

セレクトラ作成:JA共済比較表

JA共済の保障メリット

- JA共済の主な保障メリット

- 相手方が死亡した事故で「臨時費用共済金」が別枠で支払われる

- 対物賠償が「電車の運行不能損害」もカバー

- 新価特約の適用時に「諸費用10%(最大30万円)」が自動上乗せ

相手方が死亡した事故で「臨時費用共済金」が別枠で支払われる

対人賠償で相手方が死亡した場合、JA共済では賠償金とは別枠で一律15万円の「臨時費用共済金」が自動的に支給されます。こくみん共済にはない独自の補償です。葬儀への香典や対応費用など、賠償金には含まれない出費が発生しやすい状況で、実質的な手出しを減らす仕組みとして機能します。

対物超過修理費用保障が基本補償に自動セット

相手の車が古く、時価額(現在の価値)より修理費が高くなってしまうケース。民間保険では「対物超過修理費用特約」としてオプション扱いの保険会社もありますが、JA共済では基本補償に自動セットされています(50万円限度)。※こくみん共済も自動セット

対物賠償が「電車の運行不能損害」もカバー

踏切事故などで電車の運行が止まった場合の損害賠償。民間保険では補償外になるケースがありますが、JA共済の対物賠償は電車の運行不能による損害も包括的にカバーしています。※こくみん共済は共済金額までカバーされます。

「車の線路への立入り等により電車などを運行不能にしたことによって、法律上の損害賠償責任を負った場合、共済金をお支払いします。」

新価特約の適用時に「諸費用10%(最大30万円)」が自動上乗せ

新車購入後61ヶ月(約5年)以内の車が全損・大破した際、新価(購入時の価格)で補償される「車両新価保障特約」はJA共済・こくみん共済・民間保険いずれも提供しています。JA共済が他と異なる点は、適用時に新価金額の10%(最大30万円)が「諸費用」として自動上乗せされること。

条件を満たせば、等級の「空白期間」の猶予が最大180日

うっかり更新を忘れてしまった場合、民間保険では満期日翌日から7日以内に手続きをしないと等級が消滅します。JA共済では一定条件を満たせば満期から最大180日以内であれば等級を引き継いで再契約できる場合もあります。

遠方事故の宿泊・帰宅費用まで保障

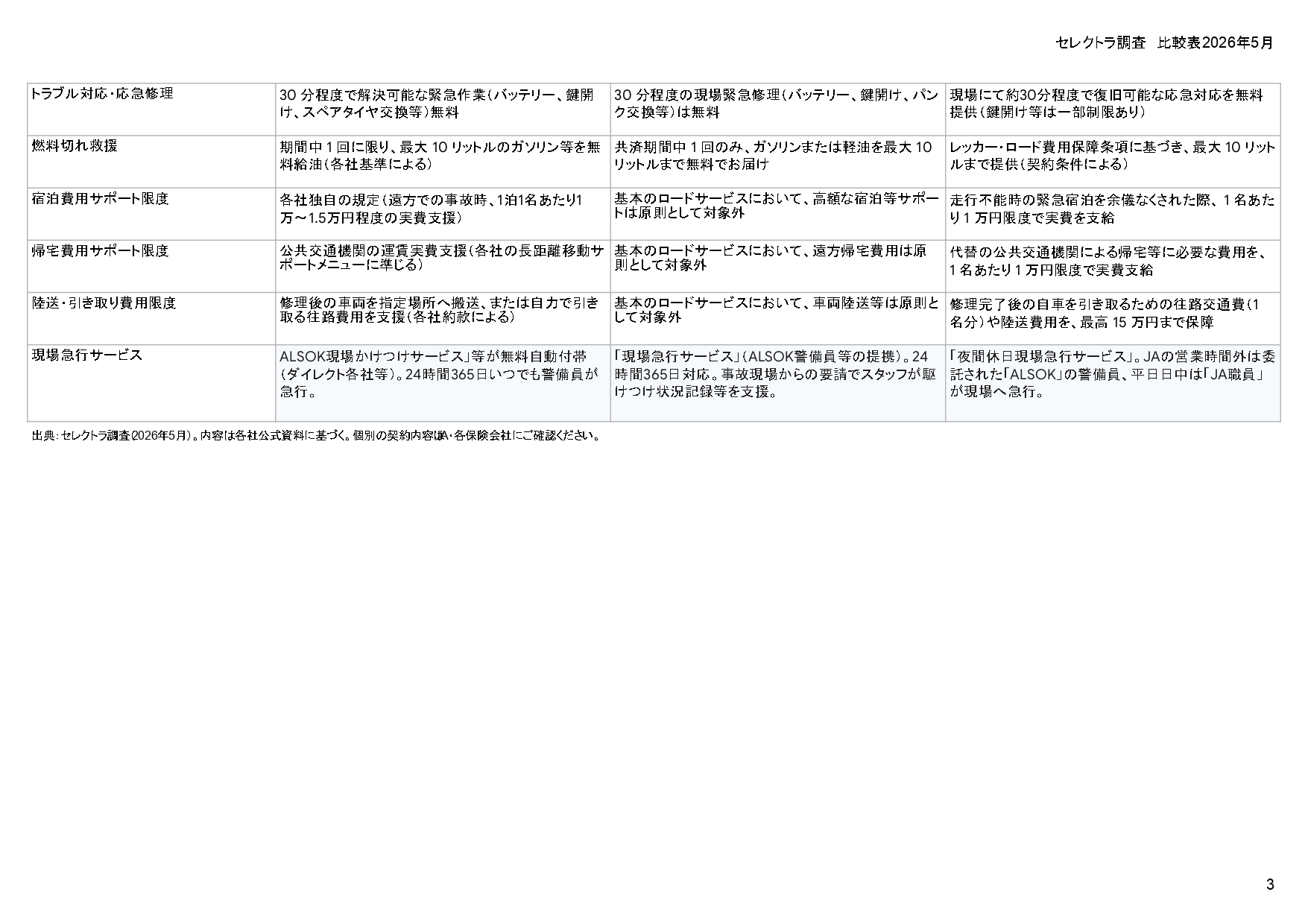

旅行先など遠方で事故・故障が起きた場合、JA共済は陸送費(最高15万円)・宿泊費(1名につき1万円)・帰宅費用(1名につき1万円)を別枠で保障しています。こくみん共済では2025年の改定でこの宿泊費サポートが廃止されています。

JA共済の注意点

- 車に乗っていないときの死亡・後遺障害は補償上限300万円:歩行中など、契約車両に乗っていない状態で自動車事故に遭った場合(傷害定額給付条項)の死亡・後遺障害共済金は、上限が300万円に制限されます。徒歩や自転車での移動が多い方、お子さんやご高齢の家族が補償対象に含まれる方は特に注意が必要です。

- 走行距離による割引がない:JA共済には走行距離に応じた掛金の割引制度がありません。年間走行距離が少ない(5,000km未満)都市型ドライバーにとっては、走行距離別の割引があるダイレクト型民間損保と比べて掛け金(保険料)で不利になることがあります。逆に、年間15,000km以上走る長距離通勤ドライバーには、JA共済がコスト的に有利になります。

JA共済とこくみん共済・民間保険の保険料比較

JA共済をこくみん共済と民間保険と保険料を比較したところ、走行距離で割引の入るネット損保相場には及ばないものの、こくみん共済より若干安い結果となりました。

| 比較対象 | JA共済 | こくみん共済 | ネット型損保 |

|---|---|---|---|

| 年間掛け金(保険料) | 16,350円 | 17,060円 | 14,600円 |

| 年間走行距離 | 指定なし | 指定なし | おおよそ5,000km以上7,000km未満 |

| 運転者 | 家族限定 | 本人配偶者限定 | 本人配偶者限定 |

契約者生年月日:1980年7月1日、等級:20等級、免許:ゴールド、車両:Nbox JF3、初年度登録:2022年10月、対人・対物:無制限、人身傷害:3,000万円、ロードサービス:あり

この記事で比較した保険料の無料見積はこちら(JA共済は対象外)

JA共済に向いている人・向いていない人

ここまでの情報をまとめてJA共済に向いている人、向いていない人を整理しました。

| JA共済に向いている人 | JA共済に向いていない人 |

|---|---|

| 農協との長年の付き合いがある | 事故時のサポート品質を最優先にしたい |

| 保険料をできるだけ抑えたい | オンラインで手続きを完結させたい |

| 地元の窓口に直接相談したい | もらい事故への手厚いサポートが欲しい |

| シンプルな補償内容で十分 | 全国どこでも均一な対応を求める |

JA共済 問い合わせ窓口一覧

| 問い合わせ内容 | 電話番号・営業時間 |

|---|---|

| JA共済相談受付センター | 0120-536-093 受付時間:9:00〜18:00(月〜金)9:00〜17:00(土) 日曜・祝日および12月29日〜1月3日を除く |

| ご高齢者専用ダイヤル | 0120-167-100 受付時間:9:00〜18:00(月〜金)9:00〜17:00(土) 日曜・祝日および12月29日〜1月3日を除く |

| 事故・故障時 | 事故:0120-258-931 レッカー等:0120-063-931 24時間・365日対応 |

| JA共済自賠責 | 0120-322-066 |

JA共済以外の自動車保険と比較・乗り換えを検討するなら

JA共済の事故対応に不安を感じている方、またはより充実したサポートを求める方は、民間の自動車保険との比較をおすすめします。保険料・補償内容・事故対応サービスは各社で大きく異なります。一括比較で自分に合ったプランを見つけましょう。

まとめ

JA共済が「ひどい」と言われる主な理由は以下の3点に集約されます。

- JA共済が「ひどい」と言われる3つの理由

- 独立分散型の組織構造:各JAが独立して運営されているため、担当者・拠点による対応品質の差が出やすい

- 示談交渉サポートの限界:特にもらい事故では弁護士費用特約がないと手薄になりやすい

- デジタル対応の遅れ:民間保険と比べてオンライン手続きが限定的

一方で、保険料の安さや地域の農協との密接な関係をメリットと感じているユーザーも多く存在します。

JA共済が「ひどい」かどうかは、何を優先するかによって変わります。 事故時のサポート品質を重視するなら民間保険との比較を検討し、コストや農協との関係を重視するならJA共済が合っている場合もあります。