💳カードローンのおすすめ情報

「アコムは闇金」と誤解されるのはなぜ?アコムを安心して利用できる理由6選

「アコムって闇金なの?」と不安に思う方へ。

結論からお伝えすると、アコムは、闇金ではありません。闇金は、そもそも違法業者のことです。

アコムは、金融庁に登録され、貸金業法(※)に則って運営されている正規の貸金業者(=消費者金融)です。

現在は三菱UFJフィナンシャル・グループの一員として、安心して取引できる体制が整っています。

それでも、アコムをはじめとした消費者金融に対して、負のイメージを持っている人は少なくありません。それは、多くの消費者金融がサラ金(サラリーマン金融)から始まっているためです。

本記事では、サラ金から消費者金融への変遷を含めて、アコムが闇金と誤解されるのはなぜか、そして、アコムを安心して利用できる理由も紹介します。

アコムは三菱UFJフィナンシャルグループ

- 本記事でわかること

- アコムは闇金ではない。金融庁に登録され、貸金業法(※)に則って運営されている「正規の消費者金融」である。そもそも、闇金と消費者金融は違う。闇金は違法業者のこと。

- アコムが闇金と誤解される理由は、アコムの前身の会社がサラ金で、2006年の貸金業法改正前のサラ金に対する負のイメージが強く残っている人が多いため。

- アコムを安心して利用できる6つの理由

\ スマホアプリで誰にもバレない /

アコム公式サイトへ

アコムは闇金ではない

アコムは消費者金融で、闇金ではありません。そもそも、消費者金融と闇金はまったく違うことを理解しておく必要があります。

アコムは金融庁に登録された正規の貸金業者(消費者金融)

アコムは、金融庁に貸金業者として登録されている消費者金融で、貸金業法(※)という法令に基づいて、健全な金利・審査・返済サポートを行っている正式な会社なのです。

※貸金業法とは消費者金融などの「お金を貸す会社」と「お金を借りる人」のルールを定めた法律のこと。お金を借りる人を守り、安心して利用できる貸金の市場環境を整えるため。

- 総量規制(借りすぎ防止):年収の3分の1を超える金額は借りられない

- 借入金利の上限:年15~20%まで

- 取り立て行為の厳しい制限:自宅や職場に何度も電話したり、深夜に訪問するのは禁止

- 貸金業者の登録制:金融庁または都道府県に登録しないと営業できない

アコムのように貸金業者として金融庁に登録している会社が、貸金業法に違反するような行為があれば、行政処分を受け厳しく罰せられる立場にあります。

闇金と消費者金融は違う

そもそも、消費者金融と闇金はまったく違います。消費者金融は合法で運営されている貸金業者である一方、闇金は違法業者です。そもそも消費者金融にネガティブなイメージを持つ人が多いため、闇金と混同しがちですが、以下のような違いがあることを知っておきましょう。

| 法律 | 特徴 | |

|---|---|---|

| 消費者金融 | 〇貸金業法 | 総量規制、金利上限あり、督促の行為規制など |

| 闇金 | ✖なし(違法) | 法定外の高金利・脅迫的な取り立てなど |

アコムは三菱UFJフィナンシャルグループ

アコムが闇金と誤解される背景

アコムをはじめとした消費者金融が、闇金っぽい、怖いと誤解されてしまうのは、なぜでしょうか。それはかつての「サラ金(サラリーマン金融)」の負のイメージが残っているからです。

サラ金の負のイメージが残っているから

消費者金融の原点は「サラ金(サラリーマン金融)」です。アコムの前身である株式会社丸糸も、1960年にサラ金への進出を果たしたところから始まっています。

※サラ金から消費者金融への変遷

- サラ金はサラリーマン金融の略。1960年代以降に流行った個人向けの無担保ローン(お金を返せなくなった時の保証がいらないローンのこと。お金を借りる人の信用だけでお金を貸してもらえるしくみ)。

- 1960年代の日本は、銀行の融資は企業や自営業向けが中心。個人(サラリーマン)は信用力が低かったため、無担保でお金を借りるしくみが少なかった。

- そこでサラ金は、銀行では対応できなかったサラリーマンの資金ニーズ(給料日前の飲み代や生活費、家電の購入費用など)にこたえるサービスとして急速に広まった。

- サラ金がサラリーマンだけではなく専業主婦などを対象にするようになって、消費者金融と呼ばれるようになった。

サラ金全盛期(1990年代)は法律が整備されていなかったため、金利は異常に高く(年40〜50%超)、強引な取り立てを行う悪質業者も多く存在し、社会問題になりました。このような事態がドラマや映画でも取り上げられ「サラ金、消費者金融は怖い」「借りたら終わり」といった闇金のような負のイメージが定着してしまったのです。

貸金業法でサラ金時代は終わった

1990年代以降、サラ金の高金利や、過剰な貸し付けによる多重債務、強引な取り立てが社会問題となったことで、国は、お金を借りる人を守るためにサラ金業界への規制を強化し、前述の貸金業法(※)が作られたのです。

この改正によって、かつての「高金利・強引な取り立て」といったサラ金時代の問題は一掃され、現在のアコムをはじめとする大手消費者金融は、法令に基づいた健全な貸付を行う正規業者となりました。

大手消費者金融は銀行グループの傘下に

アコムをはじめとした大手消費者金融は銀行グループ傘下に入り、金融庁に正式に登録された正規の貸金業者として運営されています。

アコムは三菱UFJフィナンシャルグループ

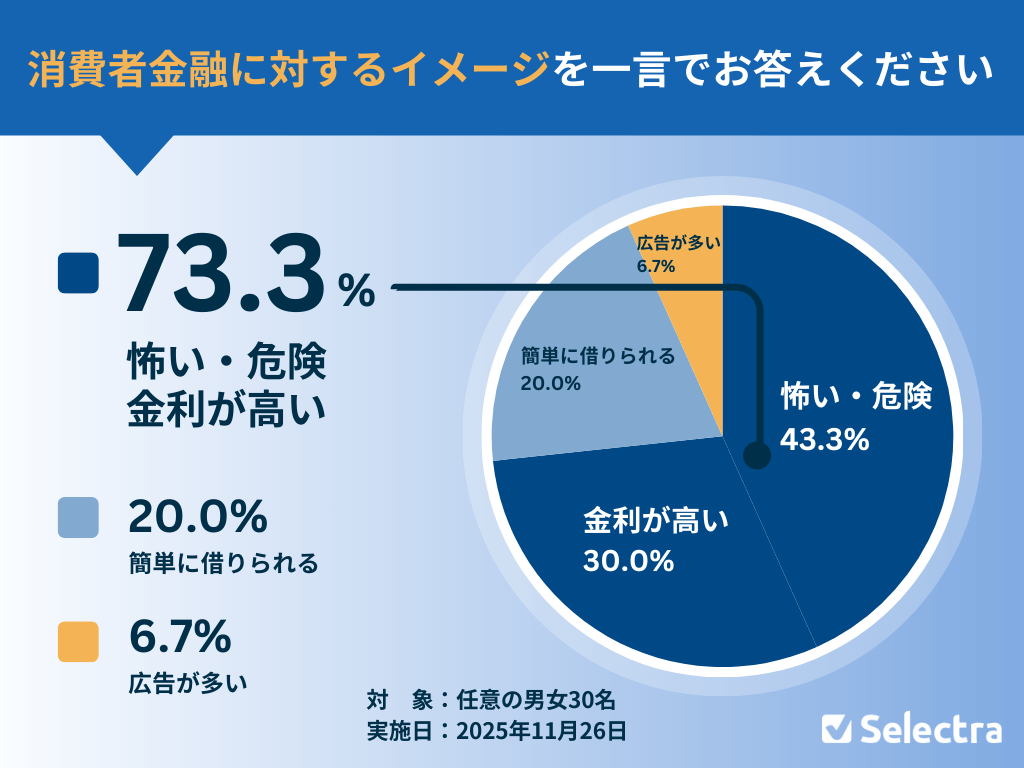

【セレクトラ調査】7割以上が消費者金融に「やばい」イメージあり

編集部が30名の方に行った調査では、7割以上が消費者金融に対してネガティブなイメージを持っていることがわかりました。

消費者金融に対するイメージを、一言でお答えください。

- 怖い・危険(13名・43.3%)

- 金利が高い (9名・30%)

- 簡単に借りられる(だから怖い) (6名・20%)

- 広告が多い (2名・6.7%)

30名中13名が「怖い」「危険」「借金地獄」「人生詰む」、9名が「金利が高い」「高利貸し」「利息ばかり払わされる」と回答。7割以上が、明確なネガティブイメージを持っていることがわかります。

30名中6名の「簡単に借りられる」という回答についても「手軽さ、審査の甘さが逆に危険」といったネガティブな意味が含まれています。

つまり、実質的には9割以上の回答者が、消費者金融に良いイメージを持っていないと言えます。

【セレクトラ調査】半数以上が「やばい」イメージはテレビや映画の影響と回答

回答者30名には、消費者金融に対して持っているイメージの理由についても聞いてみました。その結果、回答者の半分以上が「テレビ・ドラマ・CMの影響」と回答しました。

なぜ、そのようなイメージにつながるのだと思いますか。具体的に教えてください。

- テレビ・ドラマ・映画などで見たから (17名・56.7%)

- CMで見たから (5名・16.7%)

- 返済が大変そうだから (4名・13.3%)

- 取り立てが怖そうだから (3名・10%)

- 審査が甘くて借りやすそうだから (1名・3.3%)

消費者金融に対するネガティブなイメージな理由は、30名中17名が「ドラマや映画の影響」、5名が「CMの影響」と回答。半数以上がメディアの影響であることがわかります。

また4名の「返済が大変そうだから」、3名の「取り立てが怖そうだから」という回答も、メディアの影響であると考えると、回答者の9割以上の消費者金融に対するネガティブなイメージは、テレビ番組や映画、ドラマの影響であることがわかります。

アコムと闇金は何が違う?街金との違いは?

アコムをはじめとした大手消費者金融は、貸金業法に基づいて運営される正規の貸金業者であり、違法業者の闇金とはまったく違うことがわかりました。

ここでは、似ているようで違いがわかりにくい街金(中小の正規業者)も含め、消費者金融と闇金の違いを一覧にまとめました。闇金を見分ける目安にもなるので、ぜひ参考にしてください。

消費者金融・街金・闇金の違い

| 消費者金融 | 街金 | 闇金 | |

|---|---|---|---|

| 登録 | 金融庁 | 金融庁または都道府県 | なし(違法) |

| 法律 | 貸金業法 | 貸金業法 | なし(違法) |

| 金利 | 法定内(年20%以下) | 法定内(年20%以下) | 法定外(高い) |

| 審査 | あり | あり | なし、ブラックOKを謳う |

| 督促 | 行動規制あり | 行動規制あり | 脅迫・嫌がらせ(違法) |

| 所在 | 全国展開 | 地方密着型 | 匿名・不明 |

闇金かな?と思ったら

貸金業者として金融庁に登録がある会社かどうか、以下のサイトから確認しましょう!

→ 金融庁│貸金業者登録一覧(令和7年10月31日現在)

→ 金融庁│登録貸金業者情報検索サービス

→ 日本貸金業協会│協会員検索

※悪質業者と気づかずに闇金と契約してしまうケースも少なくありません。よっぽど高金利であれば怪しさを感じますが、極端な高金利でない場合は気付かないこともあるでしょう。また丁寧な対応や電話応対で良い印象を受けている場合もあるので注意が必要です

アコムとは?安心して利用できる6つの理由

前述の通りアコムは、その前身である株式会社丸糸が、1960年に「サラ金」への進出を果たしたところから始まっています。

その後、業界初の自動契約機「むじんくん」を生み出すなど、常に新しいしくみを作ってきた、消費者金融のリーディングカンパニーです。今ではローンだけでなく、クレジットカード事業やスマホ完結のアプリサービス、海外金融事業まで展開されています。

安心して利用できる理由を6つ解説します。

アコムを安心して利用できる6つの理由

\ 借入可能か分かる!3秒スピード診断 /

アコム公式サイトへ

アコムの会社概要

| 商号 | アコム株式会社(ACOM CO., LTD.) |

| 事業内容 | ●ローン・クレジットカード事業 ●信用保証事業 ●海外金融事業 |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 創業年月日 | 1936年4月2日 |

| 設立年月日 | 1978年10月23日 |

| 従業員数 | 2,148名 |

| 加盟団体 | 日本貸金業協会 一般社団法人 日本クレジット協会 一般社団法人 日本経済団体連合会 |

アコムの親会社は三菱UFJフィナンシャル・グループ

| 商号 | 株式会社三菱UFJフィナンシャル・グループ |

| 事業目的 | 傘下子会社およびグループの経営管理、ならびにそれに付帯する業務 |

| 所在地 | 東京都千代田区丸の内二丁目7番1号 |

| 設立 | 2001年4月2日 |

引用:アコム株式会社│会社概要

金融庁に登録されている貸金業者

アコムは、金融庁に登録された「正規の貸金業者」です。貸金業法(※)に基づき、上限金利・取り立て方法・広告表現などが定められて運営されています。

違法業者の闇金とは違いますから、安心して借り入れを検討することができます。

金利の上限は法定内

アコムの実質年利は3.0%〜18.0%です。貸金業法(※)で定金融庁に登録された「正規の貸金業者」められた上限金利(20%以下)の範囲内で運営されています。

この上限金利は、借入額が少ないほど高く、大きいほど低くなるよう法律で定められています。

取り立て方法は規制がある

アコムでは、返済が遅れた場合の督促行為も、貸金業法(※)で厳しく規制されています。闇金のような怖いお兄さんの威圧的な取り立て、深夜や早朝の電話、勤務先への連絡は一切禁止されています。

仮に返済が遅れてしまう場合は、早めにアコムに連絡を入れれば、返済日や返済金額の調整を相談できることがあります。

返済が遅れそうな場合は?

返済が遅れそうな場合や、返済金額を減額してもらいたい場合などは、アコム総合カードローンデスク(0120-629-215)に相談できます。

適切な審査がある

アコムは借入の前に審査があります。これは「審査なし」をうたって法外の高金利でお金を貸そうとする闇金より健全で安心材料です。そもそも、無担保ローン(お金を返せなくなった時の保証が要らないローン)は、お金を貸す方にとっては、有担保ローンよりもリスクが高まります。審査がない方がむしろ怪しく、おかしいのです。

親会社は三菱UFJ銀行グループ

アコムは、親会社が三菱UFJ銀行グループです。2004年に当時の三菱UFJフィナンシャル・グループ(MUFG)と資本提携を開始し、2008年には完全子会社化されてグループの一員となりました。

親会社は三菱UFJ銀行グループ

現在では、MUFGカードなどグループ内のサービスとも連携を強めています。メガバンクグループ傘下であることは、経営の健全性や透明性の高さを示す大きな安心材料になります。

2000年以降、大手消費者金融は銀行グループの傘下入り

・レイク:新生銀行グループ

・プロミス:三井住友フィナンシャルグループ

・アイフル:独立系

圧倒的な利用シェアの高さ

アコムは、大手消費者金融の中で利用シェアが高いことが安心材料と言えます。

2025年9月時点で、全国で貸金業者からの借入残高がある人は約1,124万人(※1)、そのうちアコムの個人向けローン利用件数は約194.3万件(2025年9月現在※2)と公表されています。

つまり、貸金業者からお金を借りている個人のうち約17%(4人に1人くらい)がアコムを利用している計算になります(上記の1,124万人には、クレジットカードのキャッシングや信販会社の利用者も含まれます。消費者金融の利用者に絞った場合、アコムのシェアはさらに高くなると考えられます)。

別の大手消費者金融アイフルと比較してみると、2025年9月現在でアコムのシェアが上回っていることもわかります。

大手消費者金融の利用者シェア

| 大手消費者金融 | 業界シェア | 利用者件数 | データ時期 |

|---|---|---|---|

| アコム | 17.29% | 194.3万件※2 | 2025年9月 |

| アイフル | 12.1% | 136.4万件※3 | 2025年9月 |

引用:

※1 株式会社シー・アイ・シー│2025年9月度 貸金情報統計概況

貸金業法の指定信用情報機関シー・アイ・シー(CIC)が公表している貸金情報統計。この数字は、消費者金融だけでなく、クレジットカード会社や信販会社など、CICに加盟するすべての貸金業者からの借入残高がある人の総数。

※2 アコム株式会社│決算プレゼンテーション資料(2025年11月11日)>ローン・クレジットカード事業の利用者数

※3 アイフル株式会社│月次推移 (2025/4~2026/3)>口座数(残高あり)個人向け無担保

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

初めの利用なら、30日間利息0円

アコムは、無利息期間のサービスがあります。アコムを初めて利用する場合であれば「契約の翌日」から30日間は金利0円で借入することができるので安心です。

まとまった資金がすぐに必要、かつ30日以内または短期間で返済できるメドが立っているのであれば、利息を払うことなくお金を借りることも可能です。

また無利息期間中に、借り入れや返済のしやすさ、アプリの使い勝手など、自分にとって利便性が高いかどうかを試す機会としてもおすすめです。

\ 初めてなら30日間金利ゼロ /

アコム公式サイトへ

家族・勤務先に知られずに借りられる

アコムでの借入を検討する人は「家族にバレたくない」「勤務先への在籍確認はしないでほしい」と希望する人が多いはずです。

アコムは、勤務先への在籍確認や自宅への郵送物について、以下のように公表しています。

原則、実施しません。

※原則、電話での勤務先への在籍確認はせずに書面やご申告内容での確認を実施します。もし電話確認が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

原則はなし、仮に必要な場合でもお客さまの同意なしでは実施しないとの記載であるため、家族や勤務先にあなたの借り入れが知られる可能性は低いと言えます。

\ スマホアプリで誰にもバレない /

アコム公式サイトへ

「在籍確認」なしのカードローン会社一覧 - 職場への電話なし

スマホアプリ「myac」で契約から返済まで完結

アコムの公式スマホアプリ「myac(マイエーシー)」は、審査、契約から返済まで、すべての手続きがスマホで完結するサービスです。このアプリさえ使いこなせれば、利便性だけではなく、周りに知られることなく使えることがメリットです。

アコムは業界初、自動契約機「むじんくん」を導入した会社

アコムは「対面での手続きに抵抗がある人」や「周りに知られずに急ぎでお金を借りた人」のニーズにこたえて、1990年代に業界で初めて自動契約機「むじんくん」を導入して広めた会社です。

スタッフを介さずにITを駆使した遠隔操作により、店頭と同じような正規の審査を経て安全に借りられるしくみを実現しました。

現在はさらに進化し、スマホアプリ「myac(マイエーシー)」で「誰にも会わず」「家族や職場に知られず」安心して使える環境が整っています。

アコムのスマホアプリ「myac」でできること

- 生体認証で簡単にログイン

- 利用状況をグラフで確認

- プッシュ通知機能でお知らせ

- カードを使わずに返済

- 申込み極度額増額手続きの必要書類を提出

- 本人確認

- 振込で借りる

- 24時間いつでも返済できる

特にアコムは、29歳以下の新規契約者が約6割を占めており、デジタルネイティブ世代を中心に利用が広がっています。スマホひとつで完結できる利便性の高さが、若年層に選ばれている理由の一つと言えます。

アコムの顧客年代別件数構成比(2025年3月現在)

【新規】

| 29歳以下 | 57.1% |

| 30~39歳 | 17.4% |

| 40~49歳 | 12.1% |

| 50~59歳 | 8.7% |

| 60歳以上 | 4.7% |

アコムの審査は甘い?審査の通過率で解説

アコムの審査は甘いという口コミが見られることもありますが、本当でしょうか。

結論から言うと、アコムを含む正規の消費者金融には、甘い審査はありません。なぜなら、消費者金融は「貸金業法」を守るべき立場にあるからです。

アコムの公式サイトでは以下のような記載があります。

審査が甘い消費者金融はありません。なぜなら、消費者金融会社は「貸金業法」を遵守しているからです。

・返済能力の調査

・過剰貸付け等の禁止

・総量規制

「審査が甘い・緩い」という口コミは、個人それぞれの主観に基づくものです。自分に当てはまるかどうかはわかりませんので、参考程度にとどめる様に注意しましょう。

約4割が審査に通過

アコムの審査が甘い、緩いと言い切ることはできませんが、アコムの審査を通過する人がどれくらいいるのか、公表されている数字をもとに確認することができます。アコムの審査通過率は、39.3%でした(2025年3月)。この数字は「新規申込件数に対して、契約できた件数の割合」を表しています。

アコムでは、借り入れを申し込んだ人の約4割が審査に通過していることがわかります。

他の大手消費者金融の審査通過率についても同様に調べた結果、以下の表の通りとなりました。大手消費者金融の中ではアコムの審査通過率が高いと言えます。

しかし、各社が公表している最新の数字は、計測した時期や期間が異なるため、同一条件での比較ではないことに注意が必要です。

大手消費者金融の審査通過率

| 消費者金融 | 審査通過率 | 新規申込件数 | 契約件数 | 時期・期間 |

|---|---|---|---|---|

| アコム | 39.3% ※1 | 977,597 | 384,219 | 2025年3月 |

| プロミス | 36.1% ※2 | 74,765 | 26,982 | 2023年9月 |

| アイフル | 30.1% ※3 | 92,316 | 27,809 | 2025年9月 |

| レイク | 24.1% ※4 | 233,800 | 564,000 | 2025年第1四半期(4~6月) |

【引用】セレクトラ編集部が2025年11月現在で確認できる最新のデータをもとに調査。プロミスのみ公開資料の最新が2023年9月まで。

※1 アコム:アコム株式会社│DATA BOOK 2025年3月期決算(2025年5月)>ローン事業新規申込数、新客数及び新規貸付率

※2 プロミス:SMBCコンシューマーファイナンス月次営業指標(2024年3月期)

※3 アイフル:アイフル株式会社│月次推移 (2025/4~2026/3)>個人向け無担保ローン

※4 レイク:SBI新生銀行グループ│2025年度 第1四半期決算(2025年7月)>新生フィナンシャル:新規獲得状況

新規契約率の多いカードローントップ3

2025年最新のIR情報から新規契約率を出しています。

アコムの審査に関するおすすめ記事

アコムの審査が緩い・甘いって本当?

アコムの審査に落ちてしまったらどうする?

アコムの問い合わせ先一覧(目的別)

アコムへの問い合わせ窓口を、内容別に一覧にしました。

| 内容 | 問い合わせ先 | 営業時間 |

|---|---|---|

| \初めての方専用/ 申し込みに関する質問・相談 | フリーコール 0120-07-1000 | 平日9:00~18:00 |

| \契約者専用/ チャットで相談 | ログインページ | 平日9:00~18:00 |

| \契約者専用/ 利用可能額の確認 返済に関する相談など | アコム総合カードローンデスク 0120-629-215 | 平日9:00~18:00 |

| \契約者専用/ 残高や期日の照会 | アコムプッシュホンサービス24 0120-134-567 | 24時間 (土日も受付) |

| 苦情・意見・要望など | お客さま相談センター 0120-036-390 | 24時間 (土日も受付) |

| お問い合わせフォーム | 24時間 (土日も受付) | |

| クレジットカード不正利用に関する問い合わせ | ショッピングデスク 0120-629-814 | 24時間 (土日も受付) |

| 海外からの問い合わせ | ショッピングデスク 03-3537-2366 | 24時間 (土日も受付) |

【初めての方専用】フリーコール

アコムをこれまで利用したことがない人向けの相談窓口はフリーコール0120-07-1000です。受付時間は平日9時~18時となっています。

以下のような場合に、こちらの窓口に問い合わせることができます。オペレーターが親切に対応してくれますよ。

- 初めてアコムを利用する際の申し込み方法が知りたい

- 審査に通るか不安なので相談したい

- 必要書類や申込条件を確認したい

オペレーターと画面を共有して案内してもらえる

公式サイト上での手続き方法が分からない場合、オペレーターとパソコン画面を共有して、通話しながら案内してもらうことも可能です。

【利用者専用】アコム総合カードローンデスク

すでにアコムを利用している人専用の窓口が、アコム総合カードローンデスク(0120-629-215)です。

受付時間は平日9時~18時ですが、カード紛失・盗難など緊急時に関しては24時間対応しています。

以下のような幅広い内容を問い合わせることができます。カードローンに関することは何でも、こちらの窓口に電話するといいでしょう。

- 返済金額や返済日の確認・変更

- 利用限度額の照会・増額申請

- 一括返済や繰り上げ返済の相談

- 返済が遅れる場合の相談

- ATMや会員ページの操作についての質問

- 契約内容の確認・変更

- カードの紛失・盗難時の対応※24時間対応

- 解約手続き

- その他の相談全般

- 返済が遅れそうな場合の連絡先

返済が遅れそうな場合の連絡先

返済が遅れそうな場合や、返済金額を減額してもらいたい場合などは、アコム総合カードローンデスク(0120-629-215)に相談できます。

【利用者専用】アコムプッシュホンサービス24

利用者向けの、24時間対応自動音声サービス(0120-134-567)です。

ガイダンスに従ってボタン操作をすることで、さまざまな情報を照会したり手続きすることができます。

次のようなサービスを提供しています。

- 借入残高の照会

- 返済期日の確認

- 利用可能額の確認

- 返済方法の確認

- 契約情報の確認

- 暗証番号の変更

ちなみに、アコムの会員ページでも同様の手続きができます。

【ACマスターカード利用者向け】ショッピングデスク

アコムの発行するACマスターカード利用者向けの窓口(0120-629-814)です。

次のような緊急時にはこちらの窓口に問い合わせましょう。

- 身に覚えのない請求が来ている

- クレジットカードの不正利用に関する問い合わせ

- クレジットカードが紛失・盗難に遭った

海外でトラブルに遭った際の問い合わせ窓口

海外でのキャッシングやショッピングに関するトラブル発生時には、専用ショッピングデスク(03-3537-2366)に問い合わせることができます。

【意見・要望】お客さま相談センター

アコムに対する苦情・意見・要望などは、お客さま相談センター(0120-036-390)で受け付けています。

自分が実際にアコムを利用する際に感じた不満はもちろん、アコムに導入してもらいたいサービスなども伝えることができます。